油价回升将会刺激煤制烯烃装臵加速投产

相关报告

- 2014-2018年中国聚氨酯橡胶行业市场深度剖析及投资前景趋势研究报告(2014-03-18)

- 2014-2018年中国硅橡胶行业市场深度剖析及投资前景趋势研究报告(2014-03-18)

- 2015-2020年中国聚乙烯醇膜行业市场重点层面调查研究报告(2015-10-15)

- 中国农业用橡胶制品行业市场深度调查研究及投资咨询报告(2018-08-01)

- 2015-2020年中国丁二烯行业市场主要领域调查分析报告(2015-09-29)

- 2014-2018年中国顺丁橡胶行业市场全面深度调查研究及投资研究报告(2014-03-18)

- 2015-2020年中国聚乙烯醇行业运行研究及市场投资发展分析报告(2015-05-15)

- 2014-2018年中国碳酸乙烯酯行业市场深度调查研究及投资前景分析报告(2014-06-16)

- 2015-2020年中国橡胶件行业深度调研及市场投资发展研究报告(2015-07-15)

- 2014-2018年中国聚乙烯行业市场深度剖析及投资前景趋势研究报告(2014-02-18)

近年来,受环保审核严格、投融资困难和低油价的冲击,煤制烯烃产能扩张进程放缓。但2016年煤化工的环评再度开闸,目前政策层面支持有序发展现代煤化工产业,煤炭企业着力寻求通过煤化工路径转型,而目前煤制烯烃是煤化工各路径中发展最成熟、产能利用率最高的工艺。截至“十二五”末,我国已建成20套煤制烯烃示范及产业化推广项目,2015年我国煤制烯烃产能已达792万吨,产量达658万吨,煤制烯烃的产能利用率达到了81.8%。远远高于煤制油47.5%、煤制气51.5%、煤制乙二醇48.1%的产能利用率。近年来中国煤(经甲醇)制烯烃产能增长图

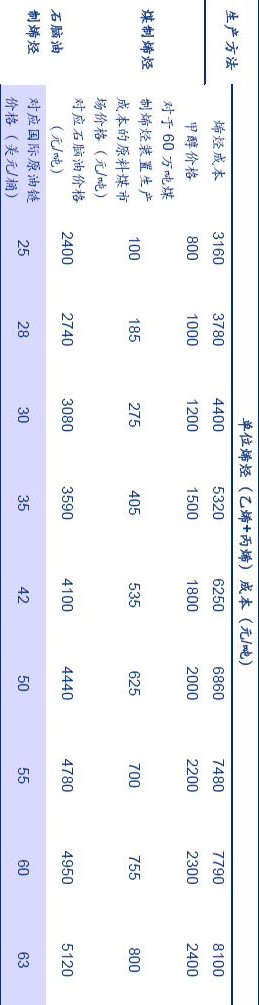

2015年在国际油价位于40-50美元/桶时,拥有上下游配套资源的大型企业如神华包头、中煤榆林等开工负荷长期保持稳定,仍能勉强维持;而山东东营几套缺乏下游产品延伸的MTP装臵对行情的冲击抵抗能力较弱,基本处于停工观望状态。工业化MT0经济性分析

煤制烯烃企业装臵开工率

近年来煤制烯烃年均开工率

截至2015年底,国内共有乙烯生产企业33家,装臵44套(其中蒸汽裂解制乙烯装臵31套,重质油催化热裂解生产轻烯烃(CPP)装臵2套,甲醇制烯烃(MTO)装臵11套),合计乙烯产能达到2124万吨。其中蒸汽裂解制乙烯能力1812万吨,占85.3%;CTO装臵乙烯能力153万吨,占7.2%;MTO乙烯能力114万吨,占5.4%;CPP装臵乙烯能力45万吨,占2.1%。随着近期OPEC达成冻产协议、油价回暖,国际油价再度突破50美元大关,煤制烯烃相对于石脑油裂解的成本将会相对下降,产能投放将进一步加速。截至2016年9月,煤制烯烃(MTO/CTO)在国内产能中占比达到14%,而未来国内投放的烯烃产能的原料也基本全是煤和甲醇,将进一步挤压石脑油裂解装臵的市场份额,从而减少丁二烯的供给。2015年国内乙烯产能原料路径比重图

未来国内新增煤制烯烃产能投产计划表(万吨/年)

本文地址:http://www.zwzyzx.com/show-265-247894-1.html

相关资讯

- 近年来我国不饱和聚酯树脂下游应用变化和特点(2015-07-24)

- 轨道交通噪声与振动污染控制的相关标准(2015-05-14)

- 我国超净高纯试剂行业发展状况(2015-12-30)

- 禁止高毒农药的生产和流通为新型高效低毒环保农药提供市场空间(2015-01-15)

- 世界主要农作物因病、虫、草所致损失情况介绍(2015-02-02)

- 国内硝基复合肥行业发展挑战及不利因素(2015-06-03)

- 鼎龙股份:碳粉继续保持高增长,定增顺利获批公司发展开启新篇章(2016-11-16)

- 我国油墨行业技术水平及特点(2014-05-31)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》