汽车零部件行业竞争格局

相关报告

- 2015-2019版粉末冶金件行业企业建设项目可行性研究报告(2014-10-28)

- 2016-2022年中国发动机油泵区域行业市场调查研究及发展分析报告(2015-10-29)

- 中国发动机油泵行业市场深度调查研究及投资咨询报告(2018-08-04)

- 2015-2019年凸轮轴车床项目商业计划书(2014-10-29)

- 2016-2022年中国发动机零部件区域行业市场调查研究及发展分析报告(2015-10-29)

- 2015-2020年中国传动系统零部件行业市场主要领域调查分析报告(2015-10-16)

- 2016-2022年中国发动机零部件行业市场深度调查研究及投资咨询报告(2015-11-30)

- 中国凸轮轴行业市场深度调查研究及投资咨询报告(2018-08-03)

- 2016-2022年中国传动系统零部件行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2015-2020年中国变速箱油泵行业市场主要领域调查分析报告(2015-10-16)

从我国汽车零部件行业整体竞争格局来看,外资控制了我国汽车零部件销售的大部分市场份额,国产零部件销售收入占全行业的比重较低,拥有外资背景的汽车零部件厂商占整个行业的大部分,在这些外资供应商中,独资企业超过半数。

受到资金、技术、人才和发展历史等因素的影响,内资企业相对于国际知名汽车零部件企业,普遍规模较小,设备水平较低,整体竞争力不强,市场竞争大多集中于中低端产品市场。从全球国际贸易竞争力角度来看,汽车零部件产品仍是中国汽车产业出口的主力,2013年汽车零部件产品出口额为635亿美元,占汽车商品出口总额的81.00%,但出口的汽车零部件产品主要是劳动力密集型和资源密集型产品,主要针对中、低端售后服务市场。

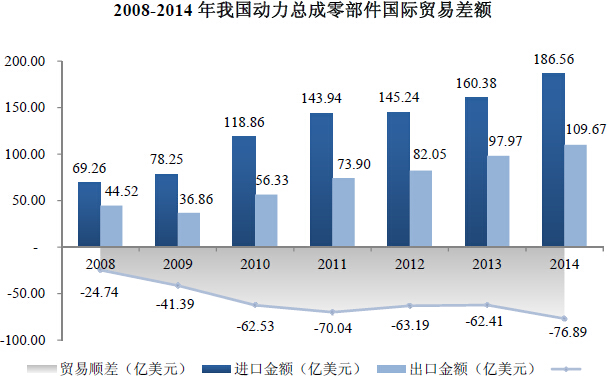

而在动力总成零部件领域,由于长久以来关键技术大部分都掌握在合资或外资企业手中,内资企业在市场竞争中处于明显的劣势。从全球国际贸易竞争力来看,国内动力总成零部件竞争力整体较低,动力总成零部件的进口金额远大于出口金额,且贸易逆差存在扩大的趋势。2008年-2014年动力总成零部件国际贸易情况如下图:2008-2014年我国动力总成零部件国际贸易差额

从行业结构特征来看,在汽车零部件的OEM市场中,市场的竞争格局主要围绕金字塔式的多层级供应商体系展开,一级供应商处于该体系中供货方的最高层级,与整车企业之间的关系较为密切和稳定。一级配套市场由系统集成供应商占据主导地位,二、三级配套市场则由大量的分总成供应商和零件供应商构成,市场集中度明显低于一级配套市场。

本文地址:http://www.zwzyzx.com/show-266-152707-1.html

下一篇:汽车零部件行业的市场化程度

相关资讯

- 国内进入汽车发电机爪极和汽车制动卡钳活塞行业的主要壁垒(2015-08-13)

- 毫米波雷达核心技术:24GHz和77GHz主流产品较成熟(2016-10-13)

- 全球汽车工业的蓬勃发展带动了汽车零部件行业的市场繁荣(2015-02-03)

- 中国新能源汽车充电设施市场宏观环境利二行业发展(2016-09-09)

- 晶方科技—晶圆级CSP业内领导者,进军车载CIS封装(2016-07-12)

- 我国整车行业的发展趋势(2014-06-05)

- 车联网:数据揭示需求,端口导入供给(2016-07-18)

- 国内叉车市场需求结构与全球叉车市场需求结构对比情况(2014-10-13)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》