汽车安全、整车控制的介绍

相关报告

- 2014-2018年中国车联网设备行业市场深度调查研究及投资前景咨询研究报告(2014-01-16)

- 2015-2020年中国电动汽车行业运行研究及市场投资发展分析报告(2015-05-26)

- 2016-2022年中国汽车传感器区域行业市场调查研究及发展分析报告(2015-11-04)

- 2016-2022年中国电动汽车区域行业市场调查研究及发展分析报告(2015-10-29)

- 2015-2020年中国电动汽车行业市场主要领域调查分析报告(2015-10-15)

- 2015-2020年中国车联网导航行业市场主要领域调查分析报告(2015-10-17)

- 2016-2022年中国车联网导航区域行业市场调查研究及发展分析报告(2015-11-04)

- 2015-2020年中国车联网导航行业市场深度剖析及投资发展研究报告(2015-07-15)

- 2014-2018年中国汽车传感器行业市场深度剖析及投资前景趋势研究报告(2013-12-25)

- 2014-2018年中国汽车传感器行业市场深度调查研究及投资决策咨询研究报告(2014-01-15)

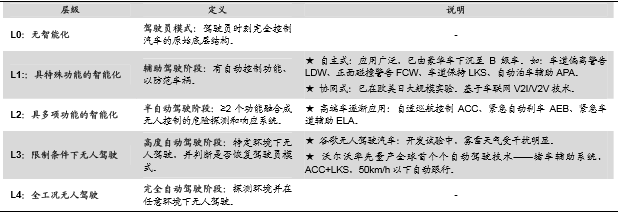

智能汽车的核心目标之一是无人驾驶,而无人驾驶的重心在于辅助驾驶技术。

根据美国高速公路安全管理局的定义,无人驾驶技术水平的演进可以分为五个阶段,包括驾驶员模式、辅助驾驶阶段、半自动驾驶阶段、高度自动驾驶阶段和完全自动驾驶阶段。其中,单一的辅助驾驶功能目前已出现从高端豪华车向中端车下沉的趋势,使许多车型都能达到L1级别;具备多功能的半自动驾驶辅助系统L2则也已经在高端车逐步应用;L3高度自动驾驶是目前技术最高能达到的水平,如谷歌无人驾驶汽车就可以在特定工况下行驶,但恶劣天气或市区路况下则无法保证不受干扰。

无人驾驶的五个层级

由于智能汽车无法脱出“出行工具”的基本功能角色,主被动安全成为无人驾驶汽车的最高技术目标之一,许多主流车厂也持此观点。

主被动安全一般通过辅助驾驶系统DAS实现;其中,目前接受度和配置率较高的是电子稳定控制系统ESP/ESC,这其中又包括防抱死系统ABS和驱动防滑转系统ASR。

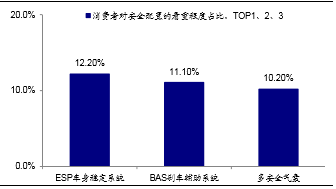

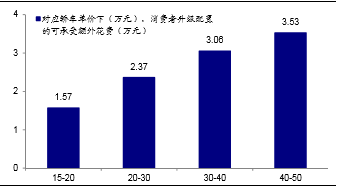

根据南方都市报一份针对778名国内受访者调查,在车辆安全配置中,ESP车身稳定系统和刹车辅助系统最受消费者重视。同时,受访者对额外升级汽车配置的可承受额外花费分布在1.57-3.53万元以上区间,远高于美国高速公路安全管理局NHTSA所公布的ESP全套装置平均成本479美元(不足3000元人民币);如果汽车基础配置已有防抱死系统ABS,那么将其升级为完整ESP系统的成本仅为111美元(不足700元人民币)。可见,绝大多数消费者有能力和意愿接受ESP的装配。

消费者对安全配置的看重程度(2014年)

消费者额外升级配置的可承受花费(2014年)

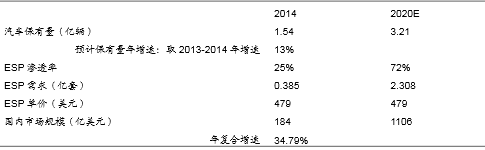

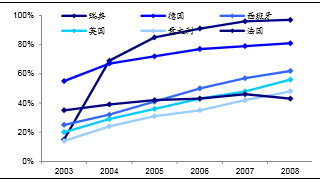

早在2008年,欧洲主要国家的ESP装配率就已经大致达到50%以上的水平,此后欧盟要求2014年11月起所有新注册车辆要求ESP配置,使得目前欧洲平均ESP装配率大约在72%。但是,国内ESP装配率仅为25%左右水平(2014年),远低于西方发达国家水平。

按当前汽车保有量以近两年增速测算,并假设国内ESP装配率与国外2000年代存在类似增长模式、可在5年间从20-30%增长至72%水平,那么国内ESP市场规模有望从2014年的184亿美元增长至2020年的1106亿美元,年复合增速达35%!

电子稳定控制系统ESP的国内市场规模测算

所以,鉴于国内汽车保有量稳步增长、ESP渗透率上升空间大且在国内消费者中接受度高、装置成本低廉,该装置有望快速提高渗透率、成为辅助驾驶DAS系统中的基础标配。预计到2020年,国内市场规模将达1100亿美元。

2008年欧洲主要发达国家的ESP渗透率

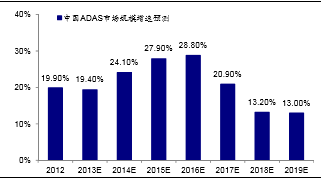

中国ADAS市场规模的增速预测

在基础级别的辅助驾驶系统DAS和ESP的基础上,主流车企开发出了高级辅助驾驶系统ADAS,具有更佳的主被动安全性能,目前较多装配在高端车型上。除了ESP外,主被动安全系统还新增了偏离车道预警、驻车辅助和后滑防御、自适应大灯等功能。同时,随着辅助驾驶技术的进步,安全技术在不同类型碰撞的预防上更加细分和全面,可见,全系列的高级辅助驾驶系统ADAS的配备将是长期趋势。

根据汽车之家统计,2013年中国在售6000余款车中仅有约6%装配有ADAS系统;当年销售新车中ADAS预装率在2.5%左右,保有机动车的整体装配率在3%左右;也即,在2013年1.374亿辆汽车中,仅仅有412万辆装配有ADAS,数量稀少,使得国内ADAS市场规模仅6亿美元。根据IMS研究的预测,2015-2019年中国ADAS系统的市场规模将保持10-30%的年增速;在2020年前,国内ADAS市场规模将达到约19亿美元,装配率将上升至近10%,市场空间广阔。

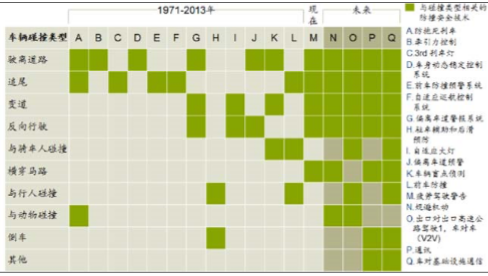

主被动安全技术的发展历史

本文地址:http://www.zwzyzx.com/show-266-210184-1.html

上一篇:车内娱乐、车身电子的介绍

下一篇:智能交通的发展趋势

相关资讯

- 全球主要国家汽车零部件生产模式(2015-07-31)

- 汽车行业对精密冷锻件的需求特点(2015-05-14)

- 厦工股份:产品升级换代,启动智能叉车开发(2017-03-24)

- 国内汽车及零部件行业发展总体向好(2014-11-28)

- 安全气囊发展概况(2014-05-31)

- 国家重点研发新能源汽车现有的工作基础(2016-06-29)

- 内容提供商以核心应用为起点向平台拓展(2016-09-21)

- 乘用车ADAS渗透率(2016-05-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》