2017年乘用车市场展望

相关报告

- 2016-2022年中国客车区域行业市场调查研究及发展分析报告(2015-10-29)

- 2015-2020年中国新能源汽车行业深度调研及市场投资发展研究报告(2015-07-09)

- 2014-2018年中国客车企业拟IPO上市细分市场研究报告(2013-12-10)

- 2015-2020年中国乘用车变速器行业市场主要领域调查分析报告(2015-10-16)

- 2015-2020年中国客车行业市场深度剖析及投资发展研究报告(2015-07-13)

- 2014-2018年中国乘用车销售区域市场调查研究分析及投资前景研究报告(2013-12-26)

- 2014-2018年中国新能源汽车行业市场深度剖析及投资前景趋势研究报告(2014-05-19)

- 2014版客车行业企业建设项目可行性研究报告(2013-12-11)

- 2015-2020年中国新能源汽车行业市场主要领域调查分析报告(2015-10-15)

- 2015-2020年中国新能源客车行业市场调查研究及投资发展分析报告(2015-05-26)

潜在增速,经济L型,短期压力依然大(2017年地产周期大概率走弱),我们认为乘用车内生增速在4.5%左右的概率较大,以2014年销量为基础,2015-2017年理论累计销量为6450万辆。

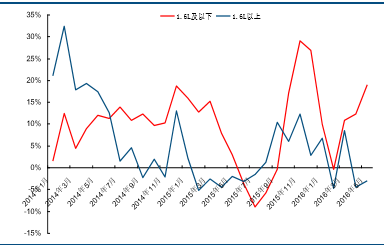

透支幅度,2015年9月后增速提升与政策有关,与内生反弹也有关系(1.6L以上车型的增速也在抬升),我们预计2015、2016年分别透支量为52、87万辆。

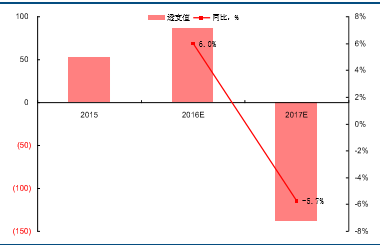

预计2017年乘用车销量为2110万,同比-6%,但考虑厂商可能做一定价格上的让步,预计销量增速将在个位数负增长附近。

分排量车型销量同比,%

乘用车销量预估值(2017年),万辆

关于车价,去年刺激政策未带来价格好转,以目前供给端预期看,大家对销量普遍预期不高(5月部分厂家主动减产,降终端库存),价格有压力,但依然可控,其中自主品牌压力相对较大(预期高)。

对于2017年的乘用车价格变化,我们认为压力会比较大(因为中国乘用车市场没经历过年度级别负增长)。

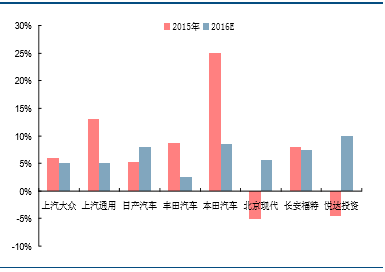

合资公司销量预期(2016年)

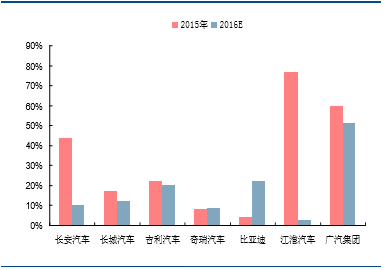

自主公司销量预期(2016年)

关于产能利用率,单纯看产能误差比较大(整车公司产能弹性大),可以作为环比趋势跟踪,反应行业供需关系更重要因素是主流车厂预期。

对于2017年盈利,我们预计下降压力会比较大,因为明年大概率全年负增长是乘用车行业从未经历过的(即使在2008年金融危机),这可能会造成供给端预期与实际需求的偏差。

汽车行业利润率走势,亿%

整体而言,我们认为2017年乘用车价格/利润率均会面临挑战,但与其说是产业政策退出带来的冲击,不如说是产业资本可能对增速中枢下移准备不足带来盈利能力减弱(本该发生在2015年)。

对行业短期前景悲观之余,我们相信汽车产业规律依然存在:行业结构好(外资为起主导),产能利用率依然不低(合资90%左右),若出现盈利能力快速衰减,产业调整速度较快(减产调整,类似2015年,Q2降价,Q3减产),盈利能力能恢复。

本文地址:http://www.zwzyzx.com/show-266-223666-1.html

上一篇:燃料电池与锂离子电池对比

下一篇:新能源汽车产业政策:从数量到质量

相关资讯

- 成本短板解决,苹果公司引领,OLED行业趋势明朗(2016-08-12)

- 转向泵配套市场将伴随国内自主品牌汽车而发展(2015-05-03)

- 我国汽车、摩托车配件工业总产值(2015-07-31)

- 2013年度甘肃地区新注册民用汽车数量情况(2014-03-11)

- 蓬勃发展的二手车交易市场将会带来大量二手车物流需求(2014-08-21)

- 国内橡胶减震行业竞争格局(2015-02-03)

- ADAS:无人驾驶基础,智能汽车先驱(2016-04-22)

- 东风集团股份:东风日产、东风本田处于产品上行周期(2016-09-20)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》