下游行业发展及对柔性自动化生产装备与工业机器人行业的影响

相关报告

- 2015-2020年中国智能自动化装备行业市场重点层面调查研究报告(2015-08-28)

- 2015-2020年中国自动检测生产线行业市场重点层面调查研究报告(2015-08-28)

- 中国智能自动化装备行业市场深度调查研究及投资咨询报告(2018-08-09)

- 2015-2020年中国智能自动化装备行业市场调查研究及投资发展分析报告(2015-06-02)

- 2016-2022年中国自动检测生产线行业市场深度调查研究及投资咨询报告(2015-12-02)

- 中国工业机器人行业市场深度调查研究及投资咨询报告(2018-08-09)

- 2016-2022年中国柔性自动化装备区域行业市场调查研究及发展分析报告(2015-11-05)

- 2015-2020年中国柔性自动化装备行业深度调研及市场投资发展研究报告(2015-07-20)

- 2015-2020年中国智能自动化装备行业市场主要领域调查分析报告(2015-08-28)

- 中国自动检测生产线行业市场深度调查研究及投资咨询报告(2018-08-09)

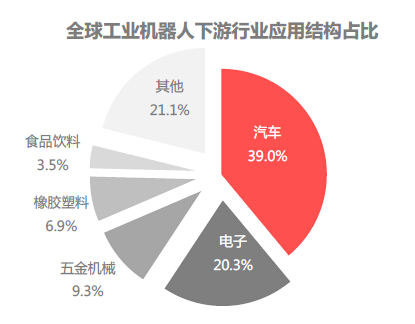

目前,汽车和电子行业是柔性自动化生产装备与工业机器人下游应用最大的两个领域。根据IFR公布的2013年全球各行业工业机器人新装数据,2013年约有6.94万台工业机器人销往汽车制造行业,占年度总销量的38.96%。而电子行业的机器人应用也是相当广泛,近年的销量稳定在3万台以上,仅次于汽车行业。全球工业机器人下游行业应用结构占比

(1)汽车行业发展情况

近年来,全球汽车产量变化幅度较大。受到全球经济危机的影响,全球汽车产业在经历了2006年和2007年的稳定增长后,2008年首次出现负增长。2009年,全球经济形势进一步恶化,当年的全球汽车产量急剧下降,仅为6,179万辆,同比减少12.4%。2010年,受到中国、印度等新兴汽车市场的利好影响,全球汽车总产量达到7,770万辆,同比增长25.9%。2011年,新兴市场迅猛的增长势头降温,欧美发达国家汽车市场有所恢复,全年汽车总产量实现了3.10%的增长。2012年,全球汽车产量增幅达到5.30%,2013年,全球汽车产量增幅为3.60%,呈现稳定增长的局面。在地区分布上,2013年亚洲地区的汽车产量总和在全球的占比超过了50%,其中中国、日本和韩国的贡献最大,产量分别达到了2,212万辆、963万辆以及452万辆。

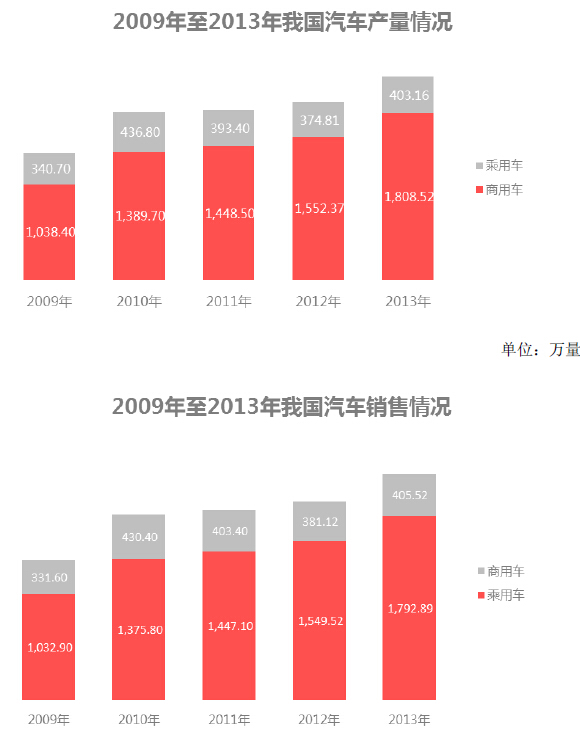

在我国,汽车工业是经济支柱产业之一,在国民经济中占据十分重要的地位。2009年我国汽车产销量跃居全球第一,并持续保持全球最大的汽车市场地位,占全球市场比重约为四分之一。2013年,中国汽车产销量分别达到2,211.68万辆和2,198.41万辆,同比分别增长14.80%和13.90%。

(2)未来下游应用领域发展特点

柔性自动化生产装备与工业机器人系统应用在发展初期,主要运用于汽车行业,经过长期发展,行业自动化程度已达较高水平。相比而言,其他一般工业的自动化程度远低于汽车行业且行业产值与规模同样巨大,未来柔性自动化生产装备的替换空间十分广阔。

同时,全球化竞争需要提高生产力和产品品质,快速增长的消费市场需要企业提高生产能力,产品更新周期加快需要更多的柔性制造,有毒害、危险工作需要实现无人操作等需求因素都将推动制造业的智能化、自动化发展。

本文地址:http://www.zwzyzx.com/show-267-137332-1.html

相关资讯

- 从2D到3D,热弯机亟待爆发(2016-11-28)

- LED照明行业技术研发和管理人才的缺乏(2014-06-30)

- 国内金刚石工具行业法律法规及政策(2016-03-01)

- 国内成品轴承领域主要竞争对手(2015-01-05)

- 影响电机制造行业发展的不利因素(2015-12-29)

- 国内变配电自动化市场的需求(2014-12-10)

- 南京中北——南京公用事业综合平台,有望扩展至公交、出租充电服务(2016-11-22)

- 燃料智能化管理的实验信息化、自动化要求提供行业新增需求(2015-07-07)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》