国内通信塔行业竞争格局和市场化程度

相关报告

- 2015-2020年中国角钢塔行业市场主要领域调查分析报告(2015-08-31)

- 2015-2020年中国角钢塔行业市场深度剖析及投资发展研究报告(2015-07-20)

- 2015-2019版角钢塔行业企业建设项目可行性研究报告(2014-10-31)

- 2016-2022年中国角钢塔行业市场深度调查研究及投资咨询报告(2015-12-02)

- 2015-2020年中国景观塔行业市场重点层面调查研究报告(2015-09-14)

- 全国角钢塔行业深度调查暨市场分析报告(2014-12-16)

- 2015-2019年中国角钢塔企业拟IPO上市细分市场研究报告(2014-11-03)

- 2015-2019年中国角钢塔行业市场深度调查研究及投资前景分析报告(2014-10-21)

- 2016-2022年中国角钢塔区域行业市场调查研究及发展分析报告(2015-11-06)

- 2016-2022年中国景观塔行业市场深度调查研究及投资咨询报告(2015-12-10)

首先,在企业竞争规模上,虽然我国铁塔生产厂家数目较多,但主要仍以电力塔厂商为主,行业内专业生产通信塔的企业较少、企业规模普遍较小,行业集中度不高;行业内企业主要集中区域是江苏、河北、山东等地。上述情况导致我国通信塔行业乃至铁塔行业尚处于较低水平的价格竞争和成本竞争阶段的状况。

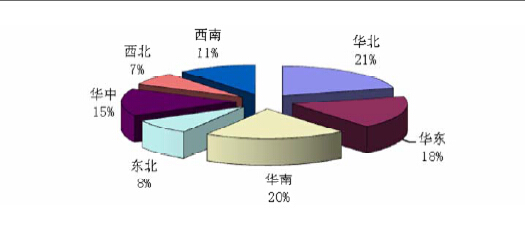

其次,在区域竞争格局上,从全国范围来看,目前我国通信塔市场份额存在较为明显的区域分布差异。华北、华南和华东三个区域,由于通信塔相关配套的钢铁/铸件等产业成熟、产业工人技术水平和综合素质较高,并且该等区域的移动通信用户也较多,因此,成为中国通信塔的主要市场,三个区域市场之和接近总市场的60%左右。2008年中国通信塔区域市场结构

第三,在研发设计和运维服务环节的竞争上,行业竞争力较弱。

在研发设计上,随着传输方式及城市建设要求的变化,市场对通信塔的设计结构提出了更高的要求,如景观塔就是在满足通信功能的前提下,充分考虑城市美化、文化匹配的背景下应运而生的;而在运维服务环节上,由于通信塔后期的维护服务主要采用人工巡检等方式,缺乏现代化手段,因此服务方式仍较为落后。

因此,通信塔的研究开发和运维服务等整个产业链面临重新分工和整合,既具有设计能力,又具有服务能力的企业由于具备更强的整合能力,在未来的产业链中将具有更强的主导权,在市场竞争中将处于优势地位。

本文地址:http://www.zwzyzx.com/show-267-170868-1.html

相关资讯

- 国内断路器及关键部件行业主要企业介绍(2015-06-04)

- 国内包装机械行业技术水平不断成熟(2014-11-30)

- 我国二次电池行业的管理体制(2014-09-09)

- 国内散料搬运设备制动装置行业重点企业介绍(2015-06-04)

- 我国大型铸件行业主要竞争格局(2014-06-03)

- 信息安全行业已上升至国家战略(2016-10-19)

- 国家政策大力支持机床工具产业发展(2014-09-27)

- 国内有机硅设备行业总体竞争格局及市场化情况(2015-01-07)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》