我国风力发电行业的发展情况

相关报告

- 2015-2020年中国风电变流器柜体系统行业市场主要领域调查分析报告(2015-09-01)

- 2015-2020年中国风电变流器柜体系统行业市场重点层面调查研究报告(2015-09-01)

- 2015-2020年中国风电变流器柜体系统业市场深度剖析及投资前景趋势研究报告(2015-03-20)

- 2015-2020年中国风电变流器柜体系统业市场发展研究及投资前景分析报告(2015-03-20)

- 中国风电变流器柜体系统行业市场深度调查研究及投资咨询报告(2018-08-15)

- 2016-2022年中国风电变流器柜体系统行业市场深度调查研究及投资咨询报告(2015-12-03)

- 2015-2020年中国风电变流器柜体系统业市场深度调查研究及投资前景分析报告(2015-03-20)

- 2015-2020年中国风电变流器柜体系统业市场深度调查分析及投资战略研究报告(2015-03-20)

- 2016-2022年中国风电变流器柜体系统区域行业市场调查研究及发展分析报告(2015-11-09)

风电行业在2005年出台的《国家发展改革委关于风电建设管理有关要求的通知》(发改能源[2005]1204号)中有关“风电设备国产化率要达到70%以上”等一系列要求的推动下,国内风机设备生产商迅速壮大,2005年至2009年我国新增风电装机量始终保持着80%以上的年复合增长率。尽管根据《关于取消风电工程项目采购设备国产化率要求的通知》(发改能源[2009]2991号),风电设备国产化率70%的要求已经取消,但经过多年的发展,国内整机厂商已经具备了较强的竞争力。根据中国风能协会发布的《2014年中国风电装机容量统计》,2014年国内整机厂商所提供的新增装机容量在国内整体新增装机容量中所占的比例为98%。

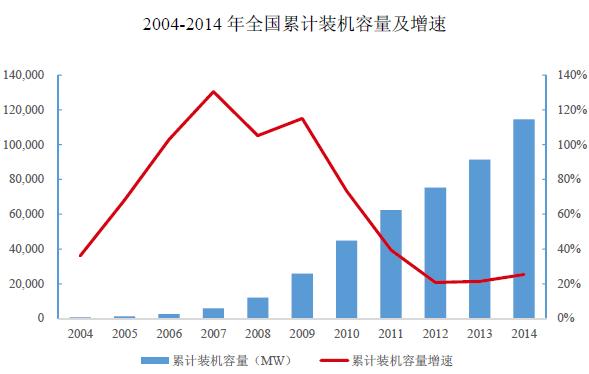

2008年以后,我国风电行业实现了逐年翻番式的增长,2008年新增装机容量增速为85.87%,而2009年新增装机容量增速达到124.29%。然而,在风电场大规模扩张的同时,风电本地消纳能力不足、调峰困难、输送通道有限、产能过剩等问题逐步显现。2011年前后,风电行业步入低谷,“弃风限电”成为行业阵痛期的主题。2011年我国新增风电装机容量同比首次出现萎缩,2012年我国弃风率创出历史最高的17.12%,新增风电装机更是同比减少26.49%。风电行业的过度发展导致了众多问题,风机脱网事故频发,弃风限电现象严重,产能过剩严重。2011年上半年,国家发改委收回风电项目的审批权,要求各省核准风电项目前须先向国家能源局上报核准计划,通过限制项目审批遏制地方政府冲动,缓解风电过剩的产能风险。2011年至2013年,风电行业经历了大规模的整合,缺乏竞争力的企业遭到淘汰,企业更加关注自主研发以提升自身的竞争实力,在此过程中整个行业逐渐走向成熟,进入稳定有序增长阶段。2004-2014年我国风电装机容量增长情况如下图所示:2004-2014年全国累计装机容量及增速

自2013年5月开始,国务院将核准企业投资风电站项目的权限下放到地方政府,而国家能源局也为未来数年设定了较高规划装机量,这些举措正不断提振行业景气度。风电项目审批权的下放说明风电行业开始走向成熟,市场调节开始发挥作用。相比于之前的2011年之前“有条件”的下放,2013年5月,5万千瓦及以上风电项目的审批权被下放,大型风电项目核准权首次归入地方。根据2011年10月19日发布的《中国风电发展路线2050》(2014版),我国2020-2030年年均新增装机将达20GW,2030-2050年年均新增装机将达30GW。

自2004年至2014年,中国累计装机容量自743MW增长至114,609MW,年均复合增长率为65.51%。根据2011年10月19日发布的《中国风电发展路线2050》(2014版),在基本情境下,到2020年、2030年和2050年,风电累计装机容量将分别达到200GW、400GW和1000GW。

从全球范围发展趋势来看,在当前可再生能源发电技术中,风电的技术进步和成本预期比较明确,未来与常规能源电力相比将具有经济竞争力。根据国家发展与改革委员会能源研究所与国际能源署执行并发布的《中国风电发展路线图2050》(2014版),在风电规模扩大和技术更为成熟后,风电机组单位成本有可能到达到与煤电机组单位成本持平的水平。因此,风电机组价格、风电场投资和运行维护成本的降低将相应地拉低风电发电成本。与此同时,考虑煤电价格上涨因素以及出台化石能源资源税(或环境税、碳税等)的可能性,预计到2020年前后,风电的成本和价格将与煤电成本和价格相持平。而2020年后,风电价格将低于煤电的价格。我国风电行业由于发电成本高而依赖国家补贴支持的风险将有望逐步减小。

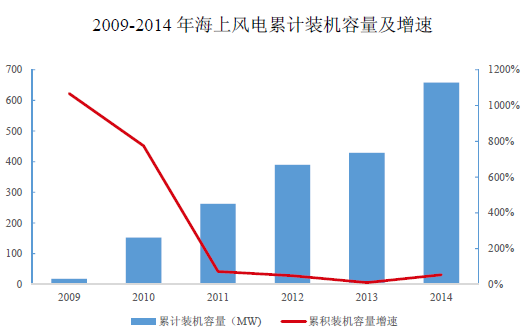

海上风电方面,《中国风电发展路线图2050》(2014版)对我国水深5m-50m的海上风能资源进行了详细分析,根据对我国陆地和近海100m高度风能资源技术开发量的分析计算结果,我国近海水深5m-50m范围内,风能资源潜在开发量达到500GW。截至2014年底,我国海上风电累计装机量为658MW。近五年海上风电装机容量增长情况如下图所示:2009-2014年海上风电累计装机容量及增速

我国海上风电发展经历了三个阶段:第一阶段是引进技术,试点先行,启动东海大桥海上风电试点项目并建成投运;第二阶段是2009年启动海上风电规划工作,采用特许权招标方式探索发展;第三阶段是2010年以来,国家能源局成立能源行业风电技术标准委员会,加强规范化和标准化管理,实施规模化探索。

本文地址:http://www.zwzyzx.com/show-267-180151-1.html

上一篇:世界风电行业发展现状及竞争格局

下一篇:我国风力发电行业发展趋势

相关资讯

- 动力锂电池技术路线存在不确定性,发展成熟尚待时日(2015-01-11)

- 城镇化水平不断提高促进环卫清洁及垃圾收转装备细分领域规模不断扩大(2014-10-27)

- 未来我国风电发展规划及所占能源比重(2014-06-14)

- 全球锂电池行业近年来快速增长(2015-01-11)

- 达刚路机:军民融合与一带一路双重受益者(2016-07-07)

- 电子动力转向技术情况介绍(2014-10-23)

- 核能产业技术升级为通风机行业发展创造空间 (2014-09-04)

- 国内工业自动化控制产品行业主要法律法规及政策(2014-12-31)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》