工业自动化控制系统装置制造行业市场规模

相关报告

- 数据更新中...

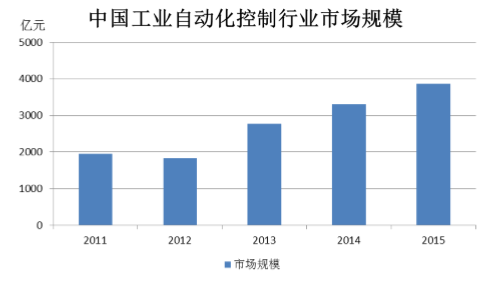

近几年,我国工业自动控制系统装置制造业在国家政策支持和市场需求增加的双重利好下发展迅速,20世纪90年代以来,中国工业自动控制系统装置制造行业的产量一直保持在年增长20%以上。自2011年1,952亿的市场规模持续稳步的增加,2012年我国工业自动控制系统装置制造行业继续保持快速增长,较上年同期增长3.00%,中国工业自动控制系统装置制造行业领先企业预计到2015年将超过3,500亿元,达到3,800多亿元。

工业自动化控制技术是一种运用控制理论、仪器仪表、计算机和其它信息技术,对工业生产过程实现检测、控制、优化、调度、管理和决策,达到增加产量、提高质量、降低消耗、确保安全等目的的综合性技术,该行业涉及电力、电子、计算机、人工智能、通讯、机电等诸多领域,具有技术密集、高投入和高效益等显著特征,是典型的高附加值产业。工业自动化控制行业产品种类繁多、市场需求量大,市场充分竞争,自由化程度高。然而由于技术革新缓慢,管理模式落后,国内企业相比于国外成熟的自动化控制系统生产及管理模式,整体实力还相对欠缺。

工业自动化控制产品种类繁多,至今无法形成统一确切的分类标准。根据业内第一门户网站、中国自动化学会的唯一门户网站及合作网站“中国工控网”的分类达16个大项,200余个小项。

从目前中国的工控及自动化控制市场发展规模来看,中国拥有世界最大的市场。无论是国内传统工业技术改造、工厂自动化生产,还是企业信息化管理运作,都需要大量的工业自动化系统设备,国内潜在市场巨大。在世界范围内,工业自动化厂商众多,全球厂商达20万家,仅变频器的生产商就达2000余家。中国虽然市场巨大,然而工控业整体技术发展相对滞后,国内产品供应商直接面临美、日、德等各国知名品牌公司的强力竞争。在IPC、DCS、PLC等领域外国公司相比国内生产厂商具有绝对优势。

整体而言,中国自动化控制企业缺乏规模效益,尚不能打造知名国内品牌。跨国综合型企业如西门子、ABB、约克、施耐德等仍然在中国市场处于领军地位。我国在行业前沿和高端产品的关键技术研发及产品制造技术上仍无法与欧美大国相抗衡。不过近年来通过国内企业对于国际生产技术的引进和自主研发,正在不断缩小与跨国企业的差距。中国企业在国内市场上还具有能够快速应变市场需求,迅速了解客户对于产品品种和型号规格的需要并快速满足的能力。由于自动化控制系统产品种类繁多的行业特点,国内实力较强的专项型企业能根据国内市场需求在一些细分领域深入研发相关产品从而占据市场一席异地。同时,国内综合型企业在本土化生产、产品价格以及销售渠道方面也具有一定的优势。因而虽然在该行业的竞争格局中跨国综合型企业仍然占据主导地位,国内企业也能具有一定的竞争力。

本文地址:http://www.zwzyzx.com/show-267-207183-1.html

相关资讯

- 需求回暖由土方机械向其他品类扩散(2017-02-07)

- 我国油气钻采设备行业周期性特征(2014-06-03)

- 我国冷镦成形装备行业大而不强(2015-08-05)

- 热保护器、起动器、密封接线柱行业与上下游行业之间的关联性及其影响(2015-07-06)

- 干燥的重要作用情况介绍(2015-05-12)

- 国内智能配用电行业利润水平的变动趋势及原因(2014-12-09)

- 影响风电变流器与光伏逆变器行业发展的因素 (2016-01-13)

- 国内LED照明企业研发及创新能力有待提高(2014-06-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》