银邦股份(300337):3D打印前景日趋明朗

相关报告

- 2015-2020年中国激光打印机行业市场深度剖析及投资发展研究报告(2015-08-06)

- 2015-2020年中国激光打印机行业运行研究及市场投资发展分析报告(2015-06-18)

- 2015-2020年中国激光打印机行业市场重点层面调查研究报告(2015-09-18)

- 2016-2022年中国激光打印机行业市场深度调查研究及投资咨询报告(2015-12-15)

- 2016-2022年中国激光打印机区域行业市场调查研究及发展分析报告(2015-11-17)

- 2015-2020年中国激光打印机行业深度调研及市场投资发展研究报告(2015-08-06)

- 2015-2020年中国激光打印机行业市场主要领域调查分析报告(2015-09-18)

- 2015-2020年中国激光打印机行业市场调查研究及投资发展分析报告(2015-06-18)

- 2015-2019年中国激光打印机业兼并重组及投资建议研究分析报告(2014-11-20)

- 2015-2019年激光打印机项目商业计划书(2014-11-19)

公司致力于铝合金复合材料、铝基多金属复合材料以及铝合金非复合材料的研究、生产和销售,产品主要应用于制造各种钎焊式铝热交换器,广泛应用于汽车、电力、工程机械等领域;参股飞尔康,加码3D打印行业,前景乐观。

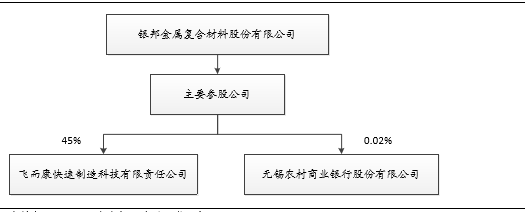

公司股权结构

2014年,由于产品产销量下降及原材料铝锭价格的整体下跌,公司实现营业收入142870.9万元,比上年同期下降9.01%;营业成本122588万元,同比下降9.60%。成本下降幅度和收入下降幅度基本持平;公司研发投入同比增加7.54%,相应导致管理费用增长4.39%。

报告期内,电力行业产品销售量和生产量同比分别下降36.24%和39.79%。主要原因有两点,一是报告期内国内新建火电投资减缓,导致市场需求有所萎缩;二是由于电力行业铝产品的毛利率相对较低,公司主动收缩的电力行业的销售规模。

历年营收及利润水平

飞而康3D业务拓展顺利。2014年飞而康实现营业收入412万元,营业利润-868.82万元。近几年,飞而康已经同多家国内外知名的民用航空制造企业就钛合金粉末、3D打印构件及热等静压成型构件等产品开始了产品技术认证工作,随着认证的逐步推进,业绩有望呈现爆发式增长。此外,公司也在探索3D打印等先进制造技术在民用工业级医疗设备产业的应用,并已经在汽车行业、医疗设备行业等取得了一定的进展。

年产20万吨层压式金属复合材料扩建项目进展顺利。公司在现有产能设备的基础上,淘汰了目前落后的设备,扩大了层压式金属复合材料的产能。达产后公司层压式金属复合材料将由现有的年产7.5万吨扩大到年产20万吨,其中铝合金复材料10万吨,铝基多金属复合材料5万吨,铝合金非复合材料5万吨,成为国内铝合金复材料及基多属生产规模最大、技术最先进的专业企之一。截至报告期,项目投资进度47.36%,2016年7月31日将达到预定可使用状态。

银邦股份产能分布情况(万吨)

实际控制人增持彰显公司内部信心。5月1日公司公告实际控制人沈健生基于对公司未来发展的信心以及对当前公司股价走势的判断,增持公司股份150万股(占公司股本0.4%),并承诺未来6个月内增持不超过2%(含本次)。2015年4月29日、30日公司高管张稷、金宏伟合计增持165.73万股(占公司股本的0.44%)。实际控制人以及高管于当前增持公司股份,彰显对公司未来发展的信心十足。

主营产能逐步释放,3D打印稳步推进。主营方面,目前公司订单已经超过现有产能,募投项目“年产20万吨层压式金属复合材料扩建项目”目前累计已投入6.58亿元,项目进度52.63%,预计2015年可达预计可使用状态并完全释放产能。募投项目的建成投产将进一步优化公司产品结构,附加值较高的产品比重将提升,增强竞争优势,进一步提升公司的经营业绩。3D打印方面,经过3年的市场开拓以及小批量试生产,2015年将会产生收入,3D打印上的预期已经开始兑现,公司完成布局航空与齿科领域。目前国内3D打印目前仍处于起步阶段,但随着技术的成熟与政府政策的支持,市场空间将逐步打开,未来将出现爆发式增长。公司作为提前布局3D打印的企业之一,拥有技术上的先发优势,未来3D打印将逐步成为公司新的增长点。

目前公司所投资的飞而康科技和银邦精密相关业务进展顺利。飞而康的产品和技术在航空领域获得了广泛的认可,成为中国商用飞机公司的合格供应商;同时飞而康生产的3D打印用钛合金粉末也得到了国内外客户的一致认可,有望进入批量销售。银邦精密主要从事3D打印注塑模具的应用,当前在快速消费品和汽车行业取得了不错的进展。此外,公司2014年同天津杰冠医疗技术有限公司签订了战略合作协议,共同研究3D打印在齿科领域的应用。

技术优势明显。公司凭借多年的研发经验,在铝加工的生产技术和工艺上拥有多项专利;合资子公司飞尔康核心技术团队领导人吴鑫华,系澳大利亚国家轻合金研究中心主任、系国家教育部第八批“长江学者奖励计划讲座教授”,为公司注入了新的技术活力。经过多年发展,公司生产的铝合金钎焊材料市场占有率稳居全国第二;多金属复合材料中销量最大的铝钢复合材料主要应用于电站空气冷却系统,打破了国外公司对于该产品的垄断,市场份额已经成为国内第一。

2014年公司实现营业收入142870.93万元,同比下降9.01%,实现营业利润和净利润分别为6015.02万元及5562.20万元,同比分别下降29.29%及26.47%。

银邦股份2014年主营盈利情况(万元)

2014年公司积极推进募投项目的建设和产能投放工作。截止到报告期末,募投项目厂房等基础设施已建设完毕,4000热轧机组、加热炉、轧辊磨床等已经调试完毕开始正常运行,熔铸设备、铣面机组、复合机组、2500冷轧机组、退火炉及精整机组等设备安装已接近尾声,在2015年初将陆续开始调试并投入生产。预计到2015年中期,长期困扰公司的产能问题将得到彻底的改观。

募投项目新增产能情况(万吨/年)

本文地址:http://www.zwzyzx.com/show-267-212320-1.html

相关资讯

- 铁塔行业国际业务迎来发展机会(2014-10-19)

- 电梯的性能情况介绍(2014-06-17)

- 国内塑机控制系统市场重点企业介绍(2014-12-21)

- 国内环卫装备行业发展概况(2014-10-27)

- 中国低压变频器市场规模及增长情况(2014-12-31)

- 热量表是测量、计算并显示热交换系统所释放或吸收热量值的仪表(2014-07-04)

- 全球光伏行业发展概况及规模(2016-03-01)

- 国内民爆行业市场需求情况(2015-02-09)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》