汽车和汽车零部件设备行业概况

相关报告

- 2014-2018年中国冶金机械行业市场发展研究及投资咨询研究报告(2014-01-07)

- 2015-2020年中国智能制造装备行业市场主要领域调查分析报告(2015-08-28)

- 2014-2018年中国大气污染治理设备行业市场发展研究及投资咨询研究报告(2014-01-07)

- 2015-2019年光通信设备项目商业计划书(2014-11-12)

- 2015-2019年数控机床项目商业计划书(2014-10-29)

- 2014-2018年中国通信设备行业市场全面深度调查研究及投资研究报告(2014-01-05)

- 2015-2020年中国智能制造装备行业运行研究及市场投资发展分析报告(2015-06-02)

- 2014-2018年中国液压机械设备行业市场发展研究及投资咨询研究报告(2014-01-20)

- 2015-2019年中国数控机床业兼并重组及投资建议研究分析报告(2014-10-30)

- 全国主要地区光通信设备产业发展状况暨投资环境调查研究报告(2014-12-01)

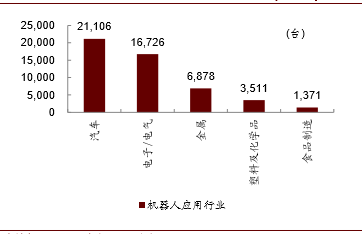

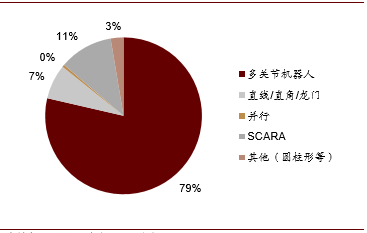

汽车行业是机器人的主要应用行业。在工业机器人的应用中,汽车工业是最主要的应用领域,其中主要应用在焊装环节。焊装环节主要使用的是高端的六轴机器人,由于精度、寿命、可靠性等因素,六轴多关节机器人目前主要由外资把持,外资企业在华销售的多关节机器人占其销售比重的79%,在汽车整车装配领域基本处于垄断地位。

汽车工业是机器人的主要应用行业(2014)

外资销售集中在高端的多关节机器人(2014)

系统集成企业在汽车整车领域逐渐替代进口。在机器人系统集成应用领域,外资系统集成商包括ABB、柯玛和KUKA等,国内领先的系统集成商包括大连奥托、成焊宝玛、晓奥享荣等。通过伴随民族品牌整车企业的成长,近年来内资系统集成企业份额开始不断提升,并已经进入部分合资车企形成进口替代。

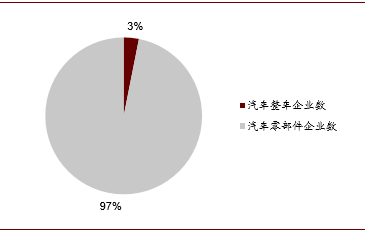

机器人本体企业在汽车零部件领域拥有机会。1)汽车零部件企业数量众多,外资机器人企业渠道难以覆盖。截止2015年10月,我国共有汽车整车制造企业389家,而汽车零部件企业多达12,093家,数量众多的汽车零部件企业为内资机器人厂商提供了市场空间。2)技术要求相对较低,价格或将成为主要考量。我国汽车零部件生产多年来一直是手工焊、专机焊占主导,劳动强度大,作业环境恶劣,焊接质量不稳定。机器人投资主要基于人工替代考量,价格敏感性提升。3)内资品牌有教育市场并树立口碑的机会。相较于汽车整车装配,汽车零部件加工领域机器人应用较少,内资品牌有机会树立口碑。

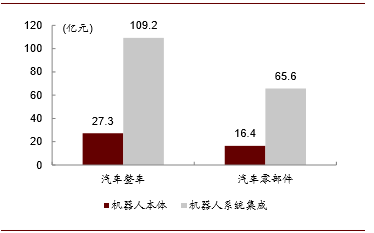

汽车及汽车零部件机器人本体市场空间44亿,系统集成市场空间175亿。根据我们测算,用于整车行业的机器人本体占固定资产投资额的约1%,用于汽车零部件的机器人本体占固定资产投资额的约0.2%。根据中汽协数据,2015年汽车整车、汽车零部件制造业固定资产投资额分别为2728.75亿、8203.43亿。因此,汽车整车、汽车零部件领域机器人本体市场空间分别为27.3亿、16.4亿;对应系统集成市场空间分别为109.2亿、65.6亿。

汽车零部件企业数量众多

2015年汽车系统集成市场规模175亿

本文地址:http://www.zwzyzx.com/show-267-222425-1.html

下一篇:激光拼板焊接:拼板焊接优势明显。

相关资讯

- 国内破碎筛分设备行业的主要进入壁垒(2015-04-19)

- 电网建设加速推进为铁塔行业带来广阔市场前景(2014-10-19)

- 成本及政策因素促使全球LED通用照明渗透率快速提高(2014-06-30)

- 国内部分新能源轿车电机控制器厂商市场份额(2014-12-31)

- 迪马股份:走在人工智能外骨骼技术前沿(2016-06-07)

- 轴承产业转移带来的国际市场机会(2015-01-05)

- 无功补偿装置未来发展趋势(2015-05-24)

- 工业自动化行业情况概述(2014-11-08)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》