基础离散制造业逐渐主导工业自动化需求

相关报告

- 2016-2022年中国工业机器人应用系统行业市场深度调查研究及投资咨询报告(2015-12-02)

- 2015-2020年中国米面机械行业深度调研及市场投资发展研究报告(2015-07-23)

- 2015-2019版起重机械行业企业建设项目可行性研究报告(2014-11-05)

- 2015-2020年中国农用动力机械行业市场重点层面调查研究报告(2015-09-07)

- 2015-2019版制砖机械行业企业建设项目可行性研究报告(2014-10-30)

- 2014-2018年工程机械行业深度调研分析及投资前景研究报告(2013-12-13)

- 中国制药机械行业市场深度调查研究及投资咨询报告(2018-08-08)

- 全国建材机械行业深度调查暨市场分析报告(2014-12-15)

- 2015-2019年中国糖果机械业兼并重组及投资建议研究分析报告(2014-11-07)

- 2016-2022年中国灌装机械行业市场深度调查研究及投资咨询报告(2015-12-04)

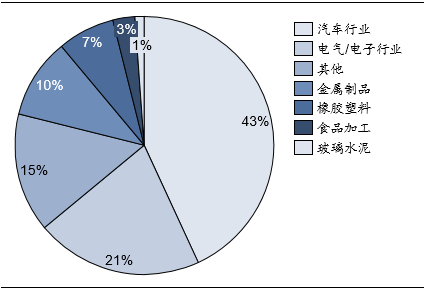

从应用领域角度来看,第一阶段工业自动化下游需求主要来自汽车及电子等领域。同全球主要经济体类似,我国现阶段工业自动化主要应用在汽车、电子及流程工业(如:石化及冶金行业)。基于中国工控网数据,中国汽车行业的自动化率接近75%,电子及石化、冶金等行业的自动化率均超过50%。与之形成对比的是,食品、轻工等劳动密集型行业仍以人工作业为主要生产方式,自动化水平相对较低。

2014年全球工业机器人应用行业分布

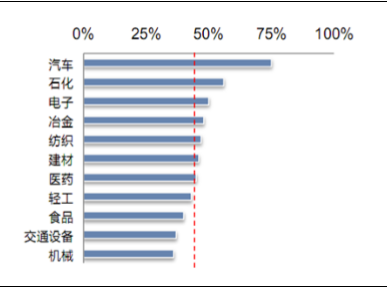

我国主要行业生产设备数字化率

国产自动化装备制造商多处于亏损状态,与行业高增长的现实形成矛盾。尽管我国近年来工业自动化市场规模总量保持增长,但多数国产自动化设备制造商仍处于亏损状态,工业自动化发展陷入瓶颈。以工业机器人为例,截至2015年底国内机器人企业数量达1026家,其中70%以上的企业处于亏损状态。原因有二:

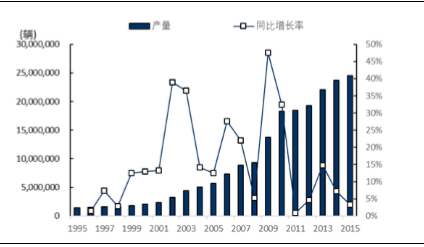

1)工业自动化程度较高的下游行业景气度下行,对自动化设备的需求有所减少。2015年我国汽车产量为2450万辆,同比增长2.9%,增速明显减缓。同期我国化工行业的固定资产投资总额为1266亿元,同比下降9.42%,行业景气处于下行趋势;

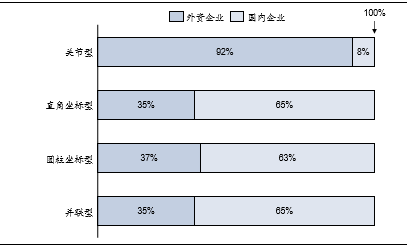

2)高端市场被外资掌控,国产自动化设备制造商在当前市场竞争中仍处劣势。工业机器人行业作为工业自动化的重要应用领域,这一特征表现尤为明显。外资在多关节机器人、焊接机器人和汽车行业机器人等高端领域市场份额占比分别为90%、84%和90%,具备较为明显的垄断优势。国产品牌则主要集中于直角坐标机器人、SCARA机器人等低端产品,利润率相对较低。

我国汽车产量及同比增速变化趋势

我国工业机器人本体生产商分布(按机械结构)

3)工业自动化向基础离散工业渗透,供给端成为主要瓶颈。当前,消费升级及人工成本上升促使基础离散工业对工业自动化需求日趋强烈,然而由于两个壁垒的存在,使得这些行业的自动化难以大规模普及:一是商务壁垒,工业自动化供应商是否能够获得下游客户的信任和许可,对客户生产工艺进行详细考察和学习;二是技术壁垒,在获取客户的工艺细节和要求后,如何研发复杂工况或非标环境下的机器替代人工?第一个问题的解决取决于工业自动化装备公司的市场品牌及美誉度;而第二个问题的解决,则依赖于更好的自动化技术与解决方案。机器视觉及人工智能为我们打开了新的思路。

中为认为工业自动化下一阶段的行业需求将由现有汽车及电子行业转移至基础离散工业。核心逻辑列示如下:

1)从现有盈利能力角度看,我国行业生产数字化率维持相对高位的主要集中在汽车、电子及流程工业(包括:冶金及石化行业)。由于这些行业准入壁垒较高,我国市场现阶段主要由外资公司垄断。更为重要是上述行业整体呈现增速放缓或负增长的趋势,固定资产投资增速将不可持续。

2)从长期驱动力角度来看,我国工业自动化主要由人工成本上升与消费升级所驱动。一方面,相对流程工业,我国基础离散工业生产模式更加以传统人力为主,人口红利消失使得离散型工业控制用工成本具有确切的刚性需求,是我国工业自动化需求的长期增长点。另一方面,基础离散工业主要面向的是终端消费领域,工业自动化可有效提升产品质量,是迎合居民消费升级需求的较优途径。

3)从技术角度来看,基础离散工业下游产成品大多具备为非标准化特征,对装备需求呈现多元化趋势。外资公司在汽车、电子及流程工业过去形成的技术优势难以直接转移,国产企业能够通过发挥本土优势,在外资公司尚未进行布局的细分领域形成竞争力,将成为未来行业走出发展瓶颈的重要突破口之一。

本文地址:http://www.zwzyzx.com/show-267-235688-1.html

相关资讯

- 通航运行保障相关产业分析(2016-11-04)

- 我国液态食品包装机械行业市场供求状况(2014-06-10)

- 自动化设备配套能力增强为铁塔行业发展提供技术保障(2014-10-19)

- 我国大型铸件行业主要竞争格局(2014-06-03)

- 电动汽车车载电源产业链情况介绍(2014-12-23)

- 中国智能电表市场将继续增长,平均复合年度增长率为9.5%(2014-12-09)

- 国内机床工具行业主要产业政策(2014-06-23)

- 国内通信塔行业管理体制及法规政策(2015-09-07)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》