动力型锂电池结构性产能过剩或将呈现行业洗牌在即

相关报告

- 2016-2022年中国动力电池区域行业市场调查研究及发展分析报告(2015-11-06)

- 2015-2020年中国动力电池行业深度调研及市场投资发展研究报告(2015-07-20)

- 2015-2019版动力电池行业企业建设项目可行性研究报告(2014-10-31)

- 2016-2022年中国锂离子电池行业市场深度调查研究及投资咨询报告(2015-12-02)

- 2015-2019版锂离子电池行业企业建设项目可行性研究报告(2014-10-31)

- 2015-2020年中国锂离子电池行业运行研究及市场投资发展分析报告(2015-06-02)

- 中国锂离子电池隔膜行业市场深度调查研究及投资咨询报告(2018-08-16)

- 2015-2020年中国锂离子电池隔膜行业市场主要领域调查分析报告(2015-09-02)

- 2015-2020年中国动力电池行业市场重点层面调查研究报告(2015-08-31)

- 全国主要地区动力电池产业发展状况暨投资环境调查研究报告(2014-11-25)

受近两年新能源汽车产销两旺以及国家政策红利诱惑,资本市场纷纷把目标投向动力锂电池产业。从产业投资规模及下游需求情况看,未来超锂电池行业总产能的50%来自于动力型锂电池,行业过剩将呈现。

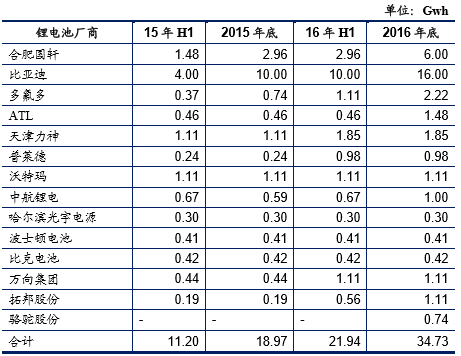

国内主要动力锂离子电池企业产能统计

根据目前动力锂离子电池新增产能投资总额的初步统计,若完全达产,届时中国动力锂离子电池总产能将超过190Gwh,可满足新能源汽车年产量超过380万辆。即使考虑到新能源汽车电池更新需求市场,到2020年,国内动力锂电池的需求量也就104GWh左右。

根据各大电池产生新项目投建进度,我们预计到2017年下旬,国内动力锂离子电池市场将会呈现整体过剩局面,且趋势愈加严峻,行业洗牌将不远。

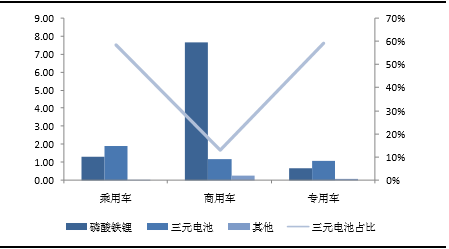

但是,结构性上,三元电池供给仍不足,磷酸铁锂电池将饱和。从乘用车和商用车动力源配置情况看,目前乘用车三元电池渗透率较高,15年数据显示,三元电池在乘用车电源配置中占比达到58.48%;而在商用车中主要磷酸铁锂电池为主,起在商用车电源配置中占比达到83.90%,而三元电池占比仅为12.92%,这主要与工信部限制商用车使用三元电池有关;专用车主要以三元电池为主,2015年,三元电池在专用车电源配置中占比达到59.14%。

三元电池在各类新能源车型中的渗透率

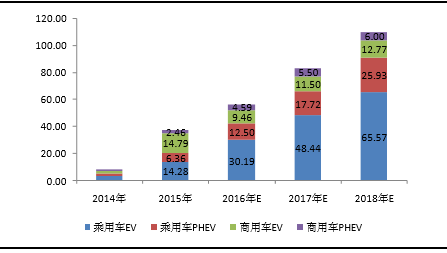

根据OFweek统计预测,至2018年,乘用车在新能源汽车产量占比将由2015年的54.47%提升至82.98%。

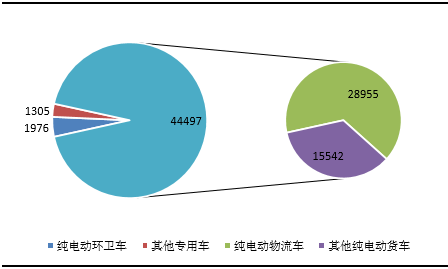

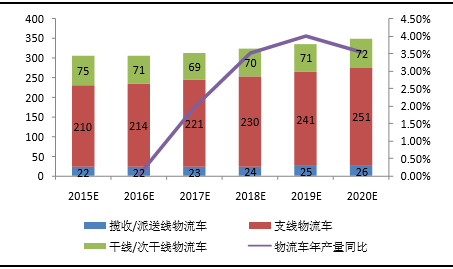

从电动专用车发展看,随着国家补贴等扶持政策的落地,其必将进入爆发式增长阶段。尤其是城市电动物流车在电动专用车中的占比将会进一步提高,其目前占比为60.60%,产量也会快速增长,预计到2020年电动物流车产量将会达到349万辆。

中国新能源汽车产量统计预测

新能源专用车相关扶持政策一览

2015年纯电动专用车结构:物流车居首(辆)

预计物流车年产量保持平稳增长(万辆)

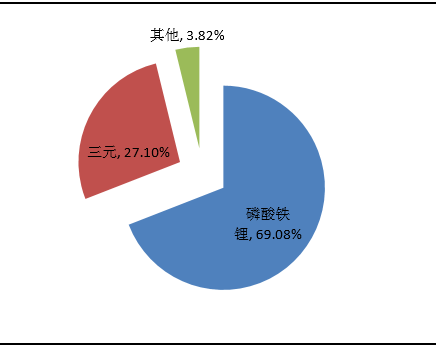

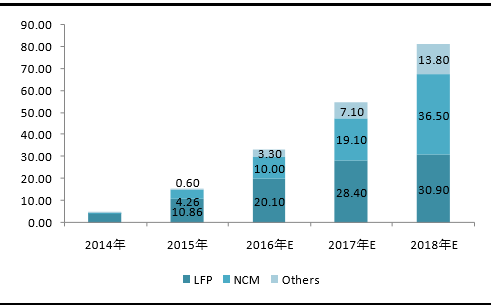

综上,预计未来对三元电池的需求量,将会呈现快速增长态势。根据上述乘用车和专用车产量的预测,假设EV和PHEV乘用车平均每辆需要电池22Kwh,平均每辆电动物流车是18Kwh,则预计2018年将需要三元电池将超49Gwh。而从2015年动力锂电池产量构成看,磷酸铁锂电池占比高达69%以上。根据预测,虽然到2018年,三元电池产量占比将会反超铁系,达到36.50Gwh,仍难满足下游需求。

因此,目前三元电池的产量缺口仍较大,尤其是高端三元电池国内供应仍然严重不足,核心企业早在去年就着手扩产。可以说,三元电池缺口在一定时期仍将存在,优势三元电池企业将逐步领导产业发展。

2015年动力锂电池产量结构组成

中国动力锂电池产量统计预测

虽然一些业内核心企业在纷纷扩产三元电池,但从OFweek统计预测来看,在乘用车和专用车产量快速增长的情况下,并考虑到三元电池在上述种类车辆中的装备占比情况,我们认为未来几年三元电池仍有较大的缺口。

预计,未来几年,动力锂电池产业整体产能将出现过剩。且从结构性上看,磷酸铁锂电池过剩较为严重,而在“十三五”期间,三元动力锂电池仍存在缺口。

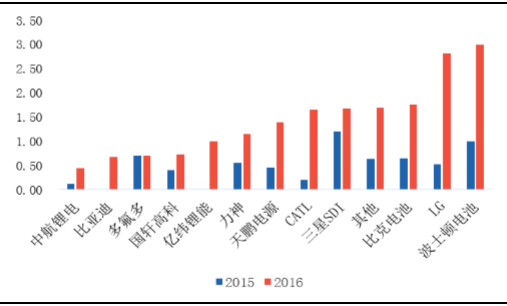

主要三元电池企业扩产情况(Gwh)

预计,随着新产能在2017年逐步释放,动力锂电池市场竞争将更加激烈,行业将面临洗牌,而进入动力电池企业目录的优质企业,凭借其渠道优势以及行业门槛限制优势,在一定时期内仍将会享受行业高增长红利。但是,从长期来看,行业整体盈利能力下降将是大趋势。唯有技术优势和规模优势突出,且客户渠道优势明显的企业才能最终生存于江湖。

本文地址:http://www.zwzyzx.com/show-267-235955-1.html

相关资讯

- 发展特高压输电技术,推进智能电网建设,增强供电可靠性(2014-06-27)

- 国内碾米机械市场需求容量规模(2015-01-30)

- 中国双金属带锯条行业发展概况(2014-06-21)

- 近年来我国金属切削机床行业高速发展(2015-04-08)

- 国内金属基复合材料行业主要法律法规及政策(2015-06-16)

- 微型电动汽车电池44.5%复合增长,天能动力和超威动力直接受益(2016-09-26)

- 国内罐式集装箱行业的竞争格局(2015-05-27)

- 振动试验系统的主要产品类型和分类(2014-12-03)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》