湿法隔膜将成为企业竞争的主战场

相关报告

- 中国隔膜板行业市场深度调查研究及投资咨询报告(2018-08-02)

- 2015-2020年中国电解液行业深度调研及市场投资发展研究报告(2015-07-21)

- 2015-2019版隔膜泵行业企业建设项目可行性研究报告(2014-10-29)

- 2016-2022年中国锂离子电池隔膜区域行业市场调查研究及发展分析报告(2015-11-09)

- 2015-2020年中国磷酸铁锂电池行业深度调研及市场投资发展研究报告(2015-07-20)

- 2015-2020年中国隔膜泵行业市场调查研究及投资发展分析报告(2015-05-28)

- 2015-2020年中国锂电池精密结构件行业市场深度调查分析及投资战略研究报告(2015-03-11)

- 2015-2020年中国锂离子电池隔膜行业市场调查研究及投资发展分析报告(2015-06-04)

- 全国主要地区锂电池产业发展状况暨投资环境调查研究报告(2014-11-25)

- 2016-2022年中国电解液区域行业市场调查研究及发展分析报告(2015-11-09)

我国隔膜总体供应过剩,价格竞争激烈,但结构性供应不足,高端化是唯一出路。用于消费类电池的低端干法隔膜生产技术逐步被国内企业掌握,且基本可以完成进口替代,但产能过剩导致行业竞争加剧,整体价格出现下滑。目前干法双拉隔膜均价低于3元/平方米,干法单拉隔膜均价低于4元/平方米,湿法隔膜均价低于4.5元/平方米。随着动力电池对能量密度要求不断提高,以三元材料为正极材料的动力电池路线开始兴起,高端的湿法涂覆隔膜需求逐步提升。由于湿法隔膜前期投资规模大、技术难度高、投资回收期长,整体湿法隔膜的生产规模相对干法隔膜普遍偏小。2015年我国湿法隔膜出货量仅占国内隔膜总出货量的25%,国内生产企业并不能满足本土需求,供需缺口仍将存在。

湿法隔膜将成为国内企业竞争的主战场,预计2017年下半年起产能集中释放,保证产品品质、进入大客户供应链是未来突围之道。伴随三元材料电池兴起,湿法隔膜进入黄金发展期。2015年起,大部分国内隔膜厂商均在扩张产能,据行业统计,主要隔膜企业未来新增产能近7亿平米,且新增产能以湿法隔膜为主。但由于隔膜生产线建设周期长,隔膜产品导入期长,从设备采购到下游客户验证通常需要2~3年时间,因此新增产能投放有限。我们认为2017年下半年起隔膜新增产能将陆续投产,或将加剧行业竞争格局。产品稳定性高、良率有保障、打入大客户供应链、与电芯企业深度合作的龙头企业将会在竞争中处于优势地位。

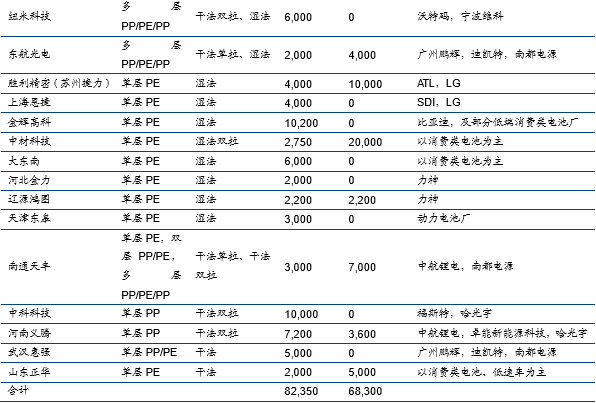

国内主要隔膜厂商产能及扩产计划

本文地址:http://www.zwzyzx.com/show-267-236811-1.html

相关资讯

- 影响海洋潜水装备行业发展的不利因素(2015-04-16)

- 国内通信塔行业技术水平及技术特点(2015-09-07)

- 泵的定义和分类情况(2016-03-14)

- 国际电机行业竞争格局和市场化程度(2014-09-11)

- 国内工业测控传感器及系统行业竞争格局(2015-05-13)

- 永贵电器:轨道交通连接器龙头(2016-11-03)

- 全自动平衡机行业与上、下游行业之间的关联性(2016-03-17)

- 中国IC分销行业的主要政策(2016-01-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》