国际3D产业链---全价值链模式是最优选择

相关报告

- 2015-2020年中国智能制造装备行业市场重点层面调查研究报告(2015-08-28)

- 2016-2022年中国智能制造装备行业市场深度调查研究及投资咨询报告(2015-12-02)

- 2015-2020年中国智能制造装备行业市场主要领域调查分析报告(2015-08-28)

- 2015-2020年中国智能制造成套装备行业市场重点层面调查研究报告(2015-08-28)

- 中国智能制造装备行业市场深度调查研究及投资咨询报告(2018-08-09)

- 2016-2022年中国智能制造成套装备区域行业市场调查研究及发展分析报告(2015-11-05)

- 2015-2020年中国智能制造装备行业市场调查研究及投资发展分析报告(2015-06-02)

- 2016-2022年中国智能制造装备区域行业市场调查研究及发展分析报告(2015-11-05)

- 2015-2020年中国智能制造成套装备行业市场主要领域调查分析报告(2015-08-28)

- 2015-2020年中国智能制造装备行业运行研究及市场投资发展分析报告(2015-06-02)

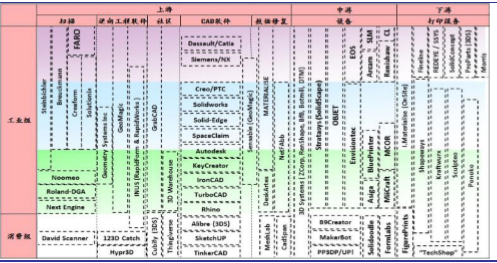

材料+设备+服务的全价值链模式是3D打印企业的最佳盈利模式。世界3D打印行业的两大巨头-3DSystems和Stratasys近十年的发展历程表明,同时,3D打印是一个个性化、分散的市场,需要针对不同需求客户开发出全方位解决方案、拥有最完整的产品谱系。

并购形成全产业链是常见策略。研究报告在全球3D打印设备市场,3DSystems和Stratasys是两家具有突出地位的企业,除了起步较早以外,两家企业还大规模地采用并购策略,完善产品线、巩固领先优势。

3DSystems和Stratasys公司都在不遗余力的延伸产业链。例如,Stratasys2012年4月以14亿美元并购了以色列Object公司,调查报告2013年6月以4亿美元收购了美国MakerBot公司,分别获得PolyjetMatrix技术和桌面级产品技术;而3Dsystems公司在过去几年更是收购了30多家企业,涵盖了3D打印的全价值链。目前,独立运作的3D打印设备制造商还有美国ExOne、德国EOS、以色列Solido、德国Envisiontec等,它们分别在特定领域和细分市场具有比较优势。另外,2009年以来,3DSystems完成的并购超过30起,支付的并购资金超过3亿美元。2011年11月,对Z-Corp公司的并购使3DSystems的技术多元化和市场份额得到显著提升,从而奠定了其在3D打印领域的地位。

国外3D打印产业链

本文地址:http://www.zwzyzx.com/show-267-244357-1.html

上一篇:3D打印产业链逐步延伸与完善

下一篇:3D打印市场规模爆发式增长

相关资讯

- 智能制造管理层——MES把握设备级大数据入口(2016-05-31)

- 小型精密模具制造业数控雕铣机应用发展前景(2015-05-22)

- 国内换热器行业的主要监管部门及监管体制(2015-04-14)

- 国内节能干燥行业监管体系情况(2015-05-12)

- 我国新增投产的火电采用空冷系统的比例迅速升高(2015-09-10)

- 国内钎焊材料行业竞争格局和市场化程度(2015-04-21)

- 环卫清洁及垃圾收转装备细分领域分类情况介绍(2014-10-27)

- 汽车市场的增长使得汽车电子市场快速发展(2015-04-09)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》