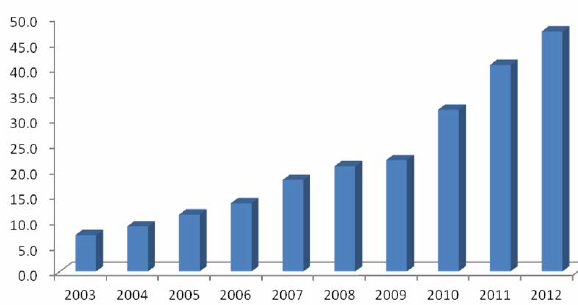

2003-2012年我国电梯(不含扶梯)产量情况

相关报告

- 2015-2020年中国变频器柜体系统行业市场重点层面调查研究报告(2015-09-01)

- 2015-2020年中国光伏逆变器柜体系统行业市场主要领域调查分析报告(2015-09-01)

- 2016-2022年中国精密箱体系统行业市场深度调查研究及投资咨询报告(2015-12-03)

- 2015-2020年中国光伏逆变器柜体系统行业市场重点层面调查研究报告(2015-09-01)

- 2015-2020年中国风电变流器柜体系统行业市场主要领域调查分析报告(2015-09-01)

- 中国精密箱体系统行业市场深度调查研究及投资咨询报告(2018-08-15)

- 2016-2022年中国风电变流器柜体系统行业市场深度调查研究及投资咨询报告(2015-12-03)

- 2016-2022年中国变频器柜体系统区域行业市场调查研究及发展分析报告(2015-11-09)

- 2015-2020年中国风电变流器柜体系统行业市场重点层面调查研究报告(2015-09-01)

- 2015-2020年中国精密箱体系统行业市场深度调查分析及投资战略研究报告(2015-03-20)

我国已经成为名副其实的电梯产销和保有量第一大国,全球主要的电梯知名企业都在中国建立了独资或合资企业。从产业布局看,国内电梯行业聚集效应明显,电梯整机及零部件的制造基地主要集中在长三角、珠三角和京津冀地区,目前除了少数高端电梯外,其余电梯零部件已经基本实现了国产化。

目前,尽管我国已成为全球电梯最主要的生产基地和消费市场,但我国电梯普及程度与欧美发达国家水平还有很大差距。据招商证券研究所数据显示,2011年底我国电梯人均保有量约为700 人/台,接近世界平均水平,但仍远低于发达国家100-200 人/台的水平。

目前,尽管我国已成为全球电梯最主要的生产基地和消费市场,但我国电梯普及程度与欧美发达国家水平还有很大差距。据招商证券研究所数据显示,2011年底我国电梯人均保有量约为700 人/台,接近世界平均水平,但仍远低于发达国家100-200 人/台的水平。

随着国民经济的持续发展,我国电梯产销量保持高速增长态势。根据中国电梯协会统计,我国电梯(不含扶梯)产量从2003 年的7.2 万台增长到2012 年的47.2 万台,年复合增长率高达23.31%。2003-2012 年我国电梯(不含扶梯)产量情况(单位:万台)

依据保守性原则,按发达国家电梯人均保有量200 人/台的最低标准计算,我国电梯市场的饱和保有量约为700 万台,相比2012 年国内约245 万台的电梯保有量(数据来源:招商证券研究所),我国电梯市场仍将有约450 万台的成长空间。未来,在商业地产增长、城市基础设施建设、保障房建设、旧电梯更新及旧楼改造、出口市场发展等因素的共同推动下,我国电梯产销量仍将保持较快增

长的态势。

本文地址:http://www.zwzyzx.com/show-267-99051-1.html

相关资讯

- 国内冷却塔行业利润水平的变动趋势及原因(2015-06-17)

- 国内轴承行业的技术发展特点(2015-01-05)

- 国内CTP行业利润水平的变动趋势及变动原因(2015-01-27)

- 我国汽油发动机泵类产品发展状况(2014-06-07)

- 无人机电力巡检:市场空间超十亿元(2016-09-29)

- 国内进入塑料模具行业的壁垒(2015-05-11)

- 国内智能物流装备行业技术发展概况(2015-04-10)

- 商用空调压缩机电机竞争格局(2014-08-28)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》