我国智能交通行业市场发展现状与未来展望

相关报告

- 2016-2022年中国计重收费设备行业市场深度调查研究及投资咨询报告(2015-12-11)

- 2016-2022年中国智能交通设备行业市场深度调查研究及投资咨询报告(2015-12-11)

- 2015-2020年中国超限检测设备行业市场深度调查研究及投资前景分析报告(2015-03-09)

- 2016-2022年中国动态称重设备区域行业市场调查研究及发展分析报告(2015-11-16)

- 2015-2020年中国计重收费设备行业市场深度调查分析及投资战略研究报告(2015-03-09)

- 2015-2020年中国智能交通设备行业市场深度剖析及投资前景趋势研究报告(2015-03-09)

- 2015-2020年中国电子不停车收费行业市场重点层面调查研究报告(2015-09-16)

- 2016-2022年中国超限检测设备区域行业市场调查研究及发展分析报告(2015-11-16)

- 2013-2014年全国智能交通设备行业调查报告暨产业链研究报告(2014-05-05)

- 2015-2020年中国智能交通设备行业市场重点层面调查研究报告(2015-09-16)

我国的智能交通行业从上世纪90年代开始起步,受益于国家近几年对公路基础设施的大力投资、城市道路拥堵和交通问题对智能交通形成的有效需求、信息技术迅速发展的带动以及市民对出行效率改善的要求等因素的积极影响,城市道路智能交通系统、城市轨道智能交通系统及高速公路智能交通系统在近几年均有较快发展。但是与发达国家相比,我国智能交通系统的发展水平仍处于初级阶段,以我国高速公路的智能交通系统投资为例,智能交通建设占高速公路总投资比例只有2%,与国外发达国家7%至10%相比仍有很大差距。预计未来我国智能交通系统建设将在未来二十年至三十年的时间里达到发达国家的智能交通投资水平,未来的整体市场将持续呈现加速发展的态势。

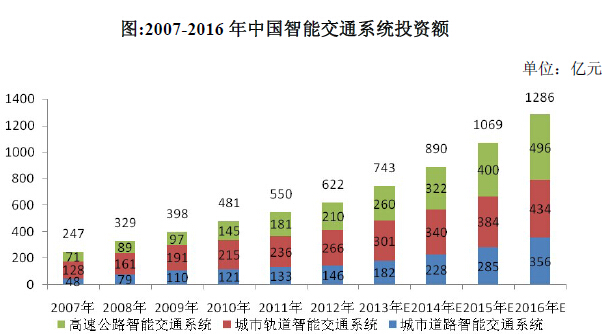

我国智能交通系统投资额从2007年的247亿增长到2012年的622亿,预计未来4年我国智能交通系统行业的投入将达到3,980亿元,2012年-2015年复合增长率约为19.91%。2007-2016年中国智能交通系统投资额

我国既是当今世界道路等交通基础设施建设速度最快的国家之一,同时又是交通需求增长最快的国家之一。在国内高速公路建设方面,2004年12月17日,《国家高速公路网规划》已经国务院审议通过,《规划》确定的国家高速公路网采用放射线与纵横网格相结合的布局形态,构成由中心城市向外放射以及横连东西、纵贯南北的公路交通大通道,包括7条首都放射线、9条南北纵向线和18条东西横向线,可以简称为“7918网”。

国汽车保有量已达10933.09万辆,其中载客汽车保有量为8943.01万辆,载货汽车保有量1894.75万辆。汽车保有量的不断上升使得智能交通系统投入的重要性和紧迫性日益增强。

长期来看,我国的智能交通系统具有广阔的发展前景,将在交通运输的各个行业和环节得到广泛应用。但从目前我国智能交通发展的内部结构来看,智能交通信息采集与处理、信息整合与服务以及信息发布这三个环节中,居于主导地位的还是交通信息采集与处理设备的发展。一方面,交通信息采集与处理是整个行业的前置环节,它的变化与发展撬动了整个智能交通行业的发展;另一方面,智能交通信息采集与处理的数据种类多少、效率高低、准确率高低都决定了智能交通行业具体产品应用的可行性与商业价值。

本文地址:http://www.zwzyzx.com/show-269-112717-1.html

上一篇:我国智能交通发展阶段

相关资讯

- 我国工程照明行业区域性特征(2014-05-26)

- 国内外高纯溅射靶材行业竞争格局(2016-03-02)

- 国内身份识别下游主要行业的需求量及应用状况(2014-12-29)

- M2M技术是物联网最主要的技术手段(2014-06-27)

- 电子游戏的分类及网络游戏的概念(2015-05-24)

- 电子元器件品质:工艺差距逐步缩小,大力布局高端产品(2016-04-07)

- 汽车导航终端类别情况(2016-01-21)

- 航天、军工领域用稳相微波射频同轴电缆市场容量稳步增长(2015-06-02)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》