宽带接入市场发展空间

相关报告

- 2015-2020年中国互联网增值服务行业市场发展研究及投资机会分析报告(2015-03-27)

- 2015-2020年中国互联网增值服务行业市场深度分析及投资决策研究报告(2015-03-27)

随着接入技术的发展,越来越多的宽带用户由传统DSL接入转向光纤接入。我国宽带网民基数大,但宽带接入用户相对较少,且平均网速较低,用户对带宽提高的需求很大,因此未来我国宽带接入市场仍有很大的增长空间。根据社会科学文献出版社公布的2011年信息化蓝皮书《中国信息化形势分析与预测(2011)》,我国互联网全国平均连接速度仅为100.9KB/秒,远低于全球平均连接速度230.4KB/秒,北京在全国排第13位,网速为105.7KB/秒;我国人均国际互联网带宽仅2.34K,每户平均接入带宽仅2M,日本为47M,韩国为61M,还在继续增长。我国通信网络中,骨干网带宽尚能保证使用,而城域网、特别是接入网带宽明显不足,限制了网络使用和发展。通过提高网速,我国宽带接入市场仍有很大增长空间。

伴随着国家对宽带网络建设的政策支持、接入设备价格的持续下滑以及各类宽带网络应用的不断呈现,企业和个人在光纤接入方面表现出较高的热情,预计我国宽带接入市场在未来三年内将保持持续增长。据赛迪顾问预计,2011-2013年我国宽带接入市场将保持5%左右的年增长率,2013年市场规模将达到1,675.6亿元。

随着中国电信运营市场开放程度的不断提高,专业运营商将获得在全国更多城市的宽带接入运营牌照,专业运营商在宽带接入市场的市场份额将会呈现逐年递增的局面,增长速度将快于电信基础运营商。

随着中国工业和信息化融合程度的日益加深,以及物联网、云计算等应用和服务的推广,中国企业对宽带接入的需求将会进一步扩大,并会呈现出个性化、定制化、多元化等特点,这将使得国内面向商企用户的宽带接入细分市场所占的份额持续增加。

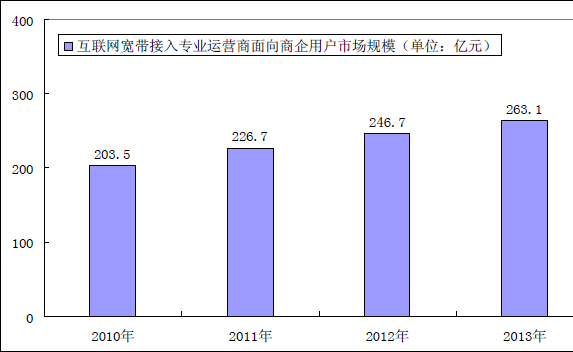

随着专业运营商在一二级城市市场的深耕,以及以一二级城市为中心,对三四级城市辐射式推进,专业运营商在面向商企用户和个人用户的宽带接入市场规模都将会保持持续增长。特别是随着专业运营商对商企用户市场开拓力度的进一步加大,服务范围的进一步拓宽以及服务层次的进一步延展,其市场份额将会逐年升高。2010-2013年宽带接入专业运营商面向商企用户市场规模

随着北京地区企业信息化程度的不断加深,面向商企的宽带接入市场将从注重数量增长的阶段向注重质量和效益的阶段转变。未来北京地区专业运营商宽带接入市场增长速度将放缓,但仍有较大的市场空间。根据中为咨询网预测,2010年北京地区宽带接入服务市场专业运营商细分市场规模为36.4亿元,2013年将达到44.5亿元,年复合增长率为6.93%。

本文地址:http://www.zwzyzx.com/show-269-169534-1.html

下一篇:IDC市场发展空间

相关资讯

- 光磁通信元器件行业与上下游的关联性情况(2015-07-02)

- 国内光磁通信元器件行业竞争格局(2015-07-02)

- 游戏,不只是电竞(2016-04-19)

- 智慧农业节水市场广阔,为智能水表延伸应用打开一片新的空间(2017-03-31)

- 全球屏蔽罩应用领域中,手机占62.00%的份额(2014-06-30)

- 国内IPTV行业发展的影响因素(2015-08-26)

- 国内视频监控行业企业销售净利率比较(2015-01-06)

- 模拟芯片行业的发展状况(2016-01-14)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》