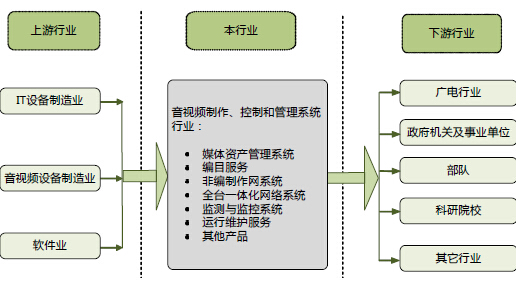

音视频系统行业与上下游行业的关联性及上下游行业的发展状况

相关报告

- 数据更新中...

上游行业本行业下游行业

1、上游行业及发展状况

本行业的上游行业为软硬件供应商,主要包括IT设备制造业、音视频设备制造业和软件行业。目前,行业采购主要集中在国内外大型供应商,其中:各类IT设备(如各类磁盘阵列、磁带库、服务器、工作站、交换机、路由器等)主要供应商包括IBM、DELL(戴尔)、HP(惠普)、CISCO(思科)、Apple(苹果)、华为等;音视频设备(如各种显示器、音频视频处理卡、音视频矩阵、音视频制作设备等)主要供应商包括索尼、松下、

Apple(苹果)、AVID等;各类系统软件和管理软件(如各种操作系统、数据库软件、开发软件、网络存储管理软件、中间件等)主要供应商包括Microsoft(微软)、Oracle(甲骨文)、IBM等。

(1)上游硬件设备供应商情况

硬件设备制造业的发展时间长,竞争较为充分,随着技术的进一步成熟,设备价格呈下降趋势。

(2)上游软件供应商情况

本行业所采用的软件,主要由几家国际大的软件开发商提供,这些产品虽然品牌相对集中,但供应充足,采购方便,价格呈下降趋势。

(3)上游行业对本行业的影响

设备制造业和软件生产业等上游行业的稳定有利于本行业的发展。国内设备制造业的发展壮大将对设备价格尤其是进口设备价格的下降起到积极的作用;而国内软件行业或者本行业自主研发能力的增强,特别是基础核心技术研发能力增强,将大幅提升本行业的整体技术实力,有利于整个产业的技术升级。此外,上游行业属于竞争较为充分的市场,且没有区域性、季节性的限制,有利于本行业企业自主制订生产计划,并有效地控制采购成本。

2、下游行业及发展状况

本行业下游客户涉及行业多、需求广,只要有音视频需求的行业都可能成为本行业的下游需求市场。目前,下游客户主要集中在广电行业、部队、互联网科技公司、科研院校、政府机关和事业单位,其对本行业的发展具有重大的促进作用,发展状况直接影响着对本行业产品的需求变化。与其他传统行业相比,上述行业受宏观经济形势影响相对较小,在信息化方面的投资较为稳定,近年来投资规模保持高速增长,为本行业提供了良好的市场发展空间。

3、本行业与上下游行业的关系

本行业与上下游行业已建立了长期、稳定的合作关系。下游行业客户持续的更新换代建设需求,是本行业发展的动因之一。随着下游行业客户网络化、数字化、智能化、标准化建设进程日益深化,在国家政策的推动下,行业市场需求将持续快速增长。

本文地址:http://www.zwzyzx.com/show-269-170480-1.html

相关资讯

- 中国LED照明行业发展特点(2016-04-28)

- 锂电池检测系统行业的界定(2016-01-19)

- 平板显示器件相关情况简介(2015-06-04)

- 国民经济的稳定发展和居民收入的提升有助于释放互动媒体平台消费潜力(2014-06-07)

- 信息技术服务外包日趋活跃,我国成为主要的接包国之一(2016-01-08)

- 国家产业政策支持连接器与屏蔽罩行业发展(2014-06-30)

- 口结构变化、技术进步等驱动“机器换人”的快速发展(2016-09-05)

- 国内光电子器件行业重点企业发展情况介绍(2014-06-28)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》