全球及中国平板显示产业高纯溅射靶材应用情况

相关报告

- 数据更新中...

平板显示器主要包括液晶显示器(LCD)、等离子显示器(PDP)、场致发光显示器(EL)、场发射显示器(FED)等。其中,市场应用以液晶显示器为主。近年来,液晶显示器逐渐取代阴极射线管显示器成为全球主流的显示技术,在平面显示市场中得到了广泛的应用,主要应用领域包括高清晰电视、笔记本电脑、台式电脑显示器等电子产品。平板显示器多由金属电极、透明导电极、绝缘层、发光层组成,为了保证大面积膜层的均匀性,提高生产率和降低成本,溅射技术越来越多地被用来制备这些膜层。平面显示镀膜用靶材主要品种有:铬靶、钼靶、铝靶、铝合金靶、铜靶、铜合金靶和掺锡氧化铟(ITO)靶材等。

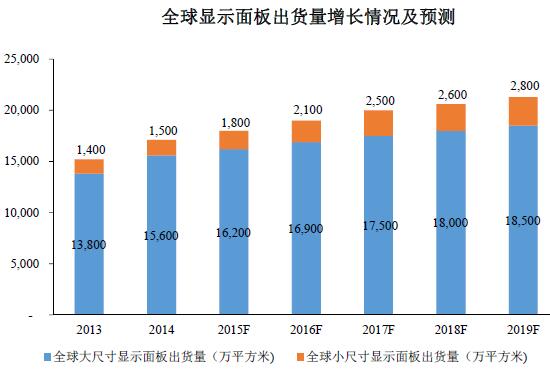

在全球液晶显示市场中,受益于智能手机、平板电脑的日益普及,中小尺寸液晶面板增长迅速,2012年度智能型手机采用中小尺寸OLED面板销售额成长近一倍,全球中小尺寸液晶显示市场规模达到约351亿美元,较上年同比增长17.8%;在大尺寸液晶显示市场,笔记本电脑、高清晰电视出货量的增加成为市场规模持续上升的主要推动力,2014年度,全球大尺寸液晶面板出货量约为7.57亿片,面积约为15,600万平方米,市场规模达到853亿美元,较上年同比增长约13%,预计到2019年,全球大尺寸显示面板出货量将达到18,500万平方米。全球显示面板出货量增长情况及预测

从全球液晶显示市场发展趋势来看,平板电脑成长的主要动力来自于在发达市场的应用增长(包括北美、日本和西欧),根据中为咨询预测,平板电脑在发达市场的出货量将从2012年的0.8亿台增长到2017年的2.54亿台。由于液晶显示用溅射靶材尺寸普遍较大,液晶面板出货量平稳较快的增长速度将为溅射靶材生产厂商提供更加广阔的发展空间。

在全球液晶显示领域,随着日本品牌影响力的下降,韩国、中国台湾厂商的市场地位越来越突出,其中,韩国以LG、三星为代表,LG通过不断推陈出新,一段时期以来居于全球液晶面板出货量榜首;中国台湾则属于液晶显示技术较强和产业化程度较高的地区。我国大陆作为液晶面板最大的需求地之一,主要从韩国、中国台湾等国家和地区进口,解决好液晶面板的来源已经涉及到我国的产业安全。

中国大陆从上世纪80年代开始进入液晶显示领域,并紧密跟随液晶显示技术的发展。在政府政策导向和产业扶植下,我国大陆液晶显示产业快速发展,目前已经成为全球主要液晶面板生产大国,并相继形成了以京东方、深天马、华星光电等为代表的市场影响力较大的液晶面板本土品牌。而传统的液晶面板生产强国韩国、日本出于降低制造成本等因素的考虑,近年来加大在我国大陆投资设厂的力度,通过产业转移的方式提升全球市场竞争力。2005-2012年我国液晶面板市场发展迅速,年均复合增长率为21.51%,高于同期全球液晶面板市场的增长速度,2012年度我国液晶面板销售金额达到5,245亿元。中为咨询数据显示,2013年我国液晶面板市场需求量达到17.18亿片,销售规模约为6,117亿元。我国液晶面板市场规模增长情况

基于产品价格、采购国产化等因素的考虑,我国液晶面板厂商开始有选择地与本土优秀溅射靶材厂商合作,并期望建立长期合作伙伴关系,这为带动我国溅射靶材行业的快速发展提供了有利的市场条件。

在平板显示成本结构中,溅射靶材约占平板显示总成本的1.22%。2012年-2014年,全球平板显示用溅射靶材市场规模分别为12.3亿美元、12.7亿美元和13.6亿美元。其中,我国平板显示用溅射靶材2013年度、2014年度市场规模分别为9.4亿元和12.4亿元,预计未来两年的增长速度都将超过30%,并将在2016年达到22.1亿元。

本文地址:http://www.zwzyzx.com/show-269-186817-1.html

相关资讯

- 我国数据源市场格局初步形成(2016-08-01)

- 移动互联网多媒体软件行业概述(2015-04-11)

- 区块链技术存在问题及未来风险(2016-06-29)

- 银行业IT 解决方案分类(2014-06-10)

- NB-IoT技术有望引发行业变革(2016-09-26)

- 我国触摸屏行业区域分布特征(2014-06-15)

- 我国互联网营销服务行业进入的主要壁垒(2014-06-19)

- 国内进入网络游戏行业的主要壁垒(2015-04-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》