设计是“硬件”中“软件”,大市值居多且大陆市场占比高

相关报告

- 2015-2019年中国半导体分立器件业兼并重组及投资建议研究分析报告(2014-11-13)

- 2015-2020年中国半导体芯片行业市场发展研究及投资前景分析报告(2015-03-24)

- 全国主要地区半导体材料产业发展状况暨投资环境调查研究报告(2014-12-02)

- 2015-2020年中国半导体用石英玻璃材料行业市场重点层面调查研究报告(2015-10-15)

- 2015-2020年中国半导体芯片行业市场深度调查研究及投资前景分析报告(2015-03-24)

- 2014-2018年中国车联网区域市场调查研究分析及投资前景研究报告(2014-01-05)

- 全国主要地区半导体分立器件产业发展状况暨投资环境调查研究报告(2014-12-01)

- 2016-2022年中国半导体用石英玻璃材料区域行业市场调查研究及发展分析报告(2015-10-29)

- 全国主要地区半导体封装产业发展状况暨投资环境调查研究报告(2014-12-01)

- 2015-2020年中国半导体器件行业市场调查研究及投资发展分析报告(2015-06-11)

集成电路(IntegratedCircuit,IC)设计(即无晶圆厂Fabless模式,相对于设计/制造/封测一体化IDM模式而言),是硬件产品中距离客户需求最近,拉动产品升级最直接,体现创新附加值最充分的环节,是“硬件”中的“软件”部分,在设计+制造+封测三个核心环节中,分别可类比成建筑行业中的,“画图纸+盖房子+内外装修”。

设计环节,即“画图纸”,具备轻资产,高毛利和高弹性的特点,与此同时,高技术人才梯队的积累和高成熟度产品的传承,是大公司的核心优势。正是基于此,IC设计公司,即便是在信息产业成熟市场,例如纳斯达克交易所和台湾证券交易所等,都占据较高主导地位,且估值较高。

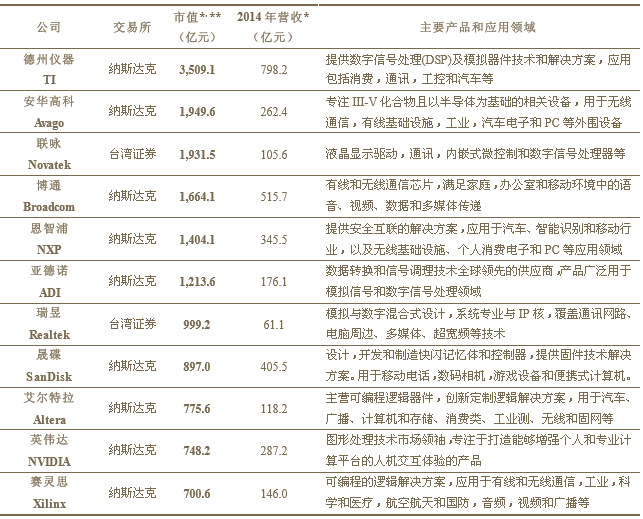

2015年全球主要专用IC设计公司市值和产品应用概况

需要特别指出的是,IC设计公司之所以是资本市场投资的热点,在于其很强的产品张力,以及市场和业绩弹性:

1)毛利高且可持续,IC设计仍是高附加值部分,主要成本源于高端设计人员和代工开支,新产品的创新裕度较高,通常可以对冲产品价格下降趋势,一般国际化公司系列产品毛利在50~60%以上,部分产品超过70~80%;

2)市场渗透非常快,市场一旦启动,IC设计部分的“图纸”会快速通过代工厂大规模量产而进入市场,对个体公司业绩成长带来迅速提振;

3)销售规模摊薄成本非常明显,销售100万颗芯片或是1亿颗芯片,对于设计公司而言,代工制造之外的成本费用开支变化不大,而代工费用,会由于对代工厂议价能力的增强和规模效应而具备较大的下降空间,综合导致产品起量之后毛利优化能力较强。

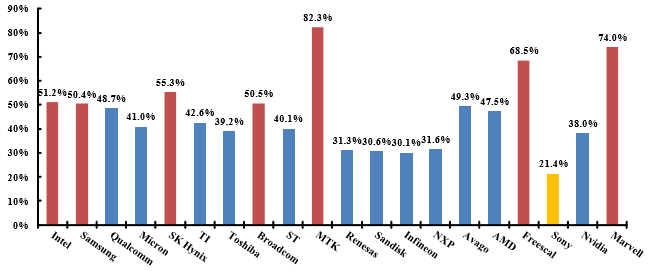

2014年全球主要半导体企业年销售额的大陆市场占比情况

本文地址:http://www.zwzyzx.com/show-269-206128-1.html

相关资讯

- 电竞赛事执行承办,专业化为趋势(2016-11-10)

- 庞大的人口数量及人口的高流动性促进智能身份认证行业的快速发展(2014-12-29)

- 客厅网络经济崛起条件日渐成熟(2016-07-04)

- 全球推行电子驾照的国家和地区市场前景广阔(2014-07-09)

- 煤矿地理信息系统行业技术水平和技术发展趋势(2015-04-17)

- 网上巡查系统和应急指挥系统经营模式(2014-08-26)

- 信息安全身份认证市场概述(2016-03-04)

- 我国手机游戏市场规模快速增长(2014-05-26)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》