UBI可以解决车联网核心问题及车险业痛点,是汽车电子杀手级应用

相关报告

- 2015-2020年中国功率半导体芯片行业市场重点层面调查研究报告(2015-09-16)

- 2014-2018年中国物联网区域市场调查研究分析及投资前景研究报告(2014-01-05)

- 2016-2022年中国半导体芯片区域行业市场调查研究及发展分析报告(2015-11-16)

- 全国主要地区半导体材料产业发展状况暨投资环境调查研究报告(2014-12-02)

- 2015-2020年中国智能穿戴电子产品行业市场主要领域调查分析报告(2015-09-11)

- 2015-2020年中国物联网行业市场主要领域调查分析报告(2015-09-16)

- 2014-2018年中国半导体封装行业市场发展研究及投资前景分析报告(2014-06-14)

- 2015-2019年物联网设备项目商业计划书(2014-11-17)

- 2016-2022年中国功率半导体器件区域行业市场调查研究及发展分析报告(2015-11-16)

- 2014-2018年中国半导体器件行业市场全面深度调查研究及投资研究报告(2014-04-12)

UBI(UsageBasedInsurance)是基于车主驾驶行为以及使用车辆相关数据相结合的个性化保险产品。利用Telematics(车载信息服务)技术,保险公司实时监控里程、油耗等车辆数据,结合车主“三急”次数、违章次数等驾驶行为数据,通过大数据技术处理,评估车主驾车行为的风险等级,通过风险等级指数为每位车主提供定制化的保单,保费是取决于车主实际行驶里程、驾驶时间、行驶地点、具体驾驶行为等综合指标。

UBI运作模式

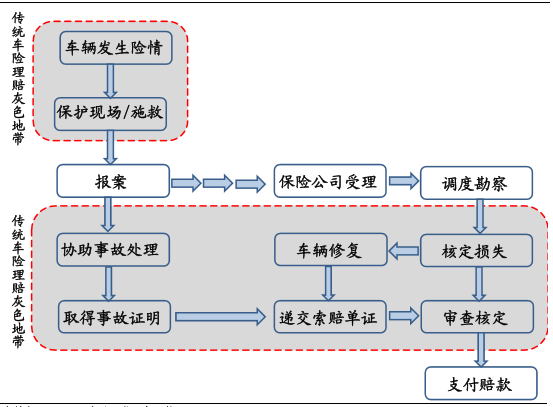

在车险理赔过程中存在两个灰色地带。首先,车险公司无法准确知道车祸细节,造成统一定价,为司机的道德风险创造了机会。驾驶行为在保险理赔成本中占有最大比例,具有高风险驾驶行为的车主,比低驾驶风险车主,理赔成本高出2.5倍以上,而高风险驾驶行为车主只占到20%不到。因此,在传统的车险定价模型中,实际上是低风险驾驶车主在补贴高风险驾驶车主。而这种道德风险的存在,反过来又限制了车险市场的发展。

另一方面,在车祸过后的理赔阶段,因为是客户从4S店维修,为4S店的道德风险创造了机会。4S店一般会选择比较昂贵的零配件为顾客维修,而客户由于有保险公司买单自然也不会过问,这反过来加重了车险公司成本。

传统车险理赔过程存在灰色地带

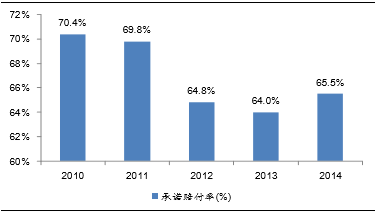

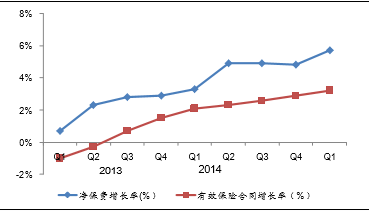

UBI可以有效分析驾驶数据,帮助保险公司识别客户风险,破解车险领域黑盒子悖论,有效降低保险公司的综合赔付成本。而70%的“低风险用户”可以享受保费折扣,反过来提高了用户粘性,提升续保率。以美国最大的车险公司StateFarm为例,自2011年推出UBI业务以来,其承诺赔付率从2010年70.4%下降到2014年65.5%。而美国第二大UBI车险公司Allstate在2013年第三季度推出评测驾驶行为的DrivewiseAPP以来,净保费和有效保险合同持续提升。

StateFarm承诺赔付率

Allstate净保费和有效合同增长率

更为关键的是,UBI的出现解决了车联网的核心痛点,给出了车联网的盈利模式。在互联网免费大旗大行其道的今天,车联网系统的收费模式是难以立足的,这也造成了车联网系统的续约率普遍偏低。而UBI的出现可以有效解决由谁付费的问题,由于UBI可以极大的降低赔付率、赔付成本以及人员工资(主要是营销以及精算人员),因此,车险公司有动力去推动车联网的发展,与整机厂合作安装车联网车载设备。

本文地址:http://www.zwzyzx.com/show-269-216909-1.html

上一篇:车联网将从安全控制走向体验应用

下一篇:UBI千亿级市场格局初显

相关资讯

- 中国逐步成为移动智能终端研发制造中心(2015-04-16)

- 智能交通领域惯性技术应用状况及前景(2014-06-08)

- 技术不断革新是视频监控设备行业的发展方向(2014-06-23)

- 微商五大模式介绍(2016-09-13)

- SIP电话终端市场驱动因素(2016-01-06)

- 隐忧:内容和供货问题需关注(2016-08-01)

- 手机行业逐渐以满足消费者的应用与服务需求为核心导向(2014-05-26)

- 全球有线数字电视行业发展概况(2015-05-22)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》