政务云产业链分析

相关报告

- 2014-2018年中国物联网设备行业市场全面深度调查研究及投资研究报告(2013-12-28)

- 2014-2018年中国M2M技术服务行业市场深度分析及投资决策研究报告(2014-09-11)

- 2015-2020年中国物联网行业市场主要领域调查分析报告(2015-09-16)

- 2014-2018年中国物联网业兼并重组及投资建议研究报告(2013-12-09)

- 2015-2020年中国物联网设备行业市场深度剖析及投资发展研究报告(2015-08-04)

- 2015-2019版物联网行业企业建设项目可行性研究报告(2014-11-17)

- 2016-2022年中国物联网设备区域行业市场调查研究及发展分析报告(2015-11-16)

- 2014-2018年中国物联网区域市场调查研究分析及投资前景研究报告(2014-01-05)

- 2015-2019年中国物联网设备业兼并重组及投资建议研究分析报告(2014-11-18)

- 2015-2020年中国物联网行业深度调研及市场投资发展研究报告(2015-08-04)

政务云产业链可分为云基础层、云服务层和云支承层。云基础层包括硬件设备供应商、软件供应商、网络运营商和终端服务商。硬件供应商为政务云提供服务器、存储、、网络设备、防火墙等硬件设施,软件供应商则提供虚拟化技术、操作系统、中间件等软件平台,网络运营商提供BGP带宽线路和CDN加速服务等接入服务,终端提供商提供定制终端以满足政部门对云端资源访问的特定需求。

云服务层包括IaaS、PaaS和SaaS服务商,IaaS提供商通常从云基础层厂商获取软硬件和网络资源并通过解耦池化资源,依赖于IaaS基础服务,PaaS和SaaS逐步向终端应用形态靠近,为政府行业提供高可用、定制性强的网络软件服务。

云支撑层包括系统集成、咨询运维服务和解决方案提供等功能,为云计算平台的运维、咨询推广和落地管理提供持续服务。

政务云产业链

云基础层部分,以硬件设备为例,知名服务器提供商包括以惠普、戴尔、IBM为代表的国际厂商和联想、浪潮、华为等国内厂商,其中浪潮、华为等厂商已推出独立的云计算品牌。以中科曙光为代表的自主可控国产服务器提供商在技术架构、产品性能方面逐步赶超国际厂商,为政务云解决方案提供底层技术依托。

部分服务器供应商

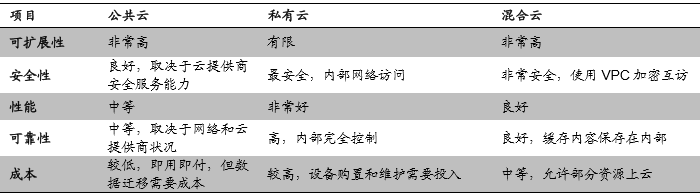

政务云多采用混合云或私有云形式搭建,传统IT供应商率先受益。私有云客户更关注自身数据的安全和完整,在保证兼容性的前提下实现物理硬件向虚拟机过渡的平滑上云,可选择内部托管和第三方代管。混合云是公有云和私有云的结合,通常将面向公共的非关键业务迁至公有云,以VPN专线加密连接实现自建数据中心和公有云提供商资源的访问调取,是政务公开透明趋势之下政务云的理想实现形式。

云计算不同形式对比

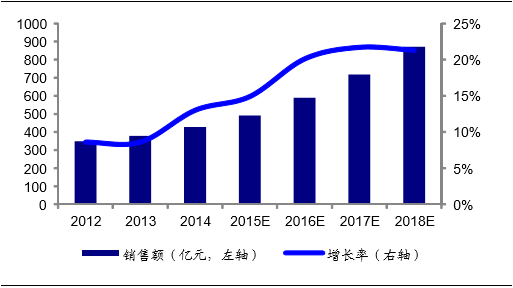

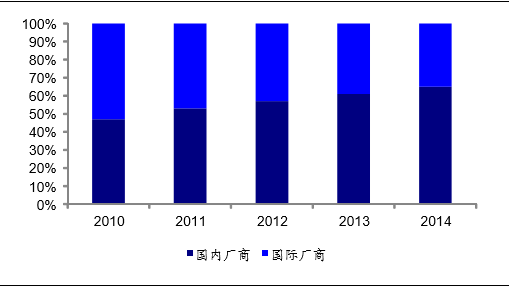

据CCID预测中国服务器市场销售额将由2014年427.4亿增长至2018年871亿,复合增长率达到16.5%。大量传统服务器厂商向云计算转型,凭借多年积累的销售渠道和业务经验布局综合解决方案市场,在政务云领域拥有较高的品牌认可度。国产厂商受益于自主可控的国家信息安全战略和政府采购计划国产份额不断提高,在服务器市场出货量不断增加。全球服务器市场联想、华为、浪潮2015年第三季度出货量同比增长183.2%、43.6%、9%。

中国服务器市场规模(2012-2018)

中国服务器市场份额(2010-2013)

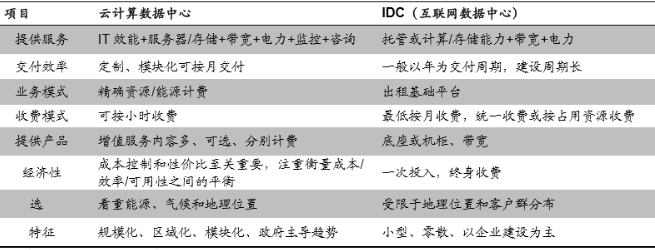

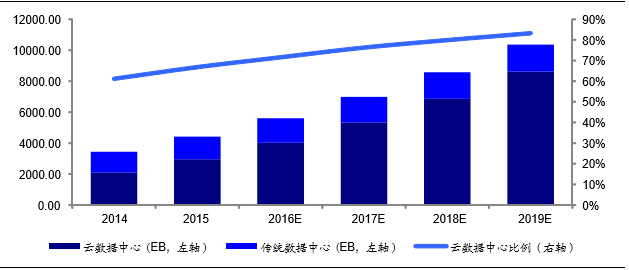

网络运营商依靠自身在数据中心、带宽线路层面的先发优势,分别推出天翼云、沃云、移动云等云计算品牌,凭借主营业务的市场影响力切入政务云市场,为电子政务云化提供全面解决方案。中国电信拥有超过330个数据中心,市场份额超过50%。云数据中心占全球数据中心流量的比例预测由2014年61%上升至2019年83%,复合增长率达到33%。未来几年国内数据中心在保持50%发展增速的同时,将逐步向分布式、绿色低功耗云计算平台升级,传统数据中心将被淘汰。

云计算数据中心和IDC对比

全球数据中心流量(2014-2019)

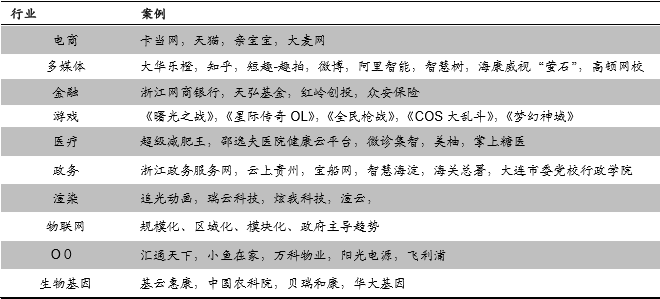

云服务层部分,非传统IT厂商转型而来的云提供商通过行业生态布局,推出虚拟私有云(VPC)服务,建立起整套面向多行业的IaaS、PaaS和SaaS一站式综合解决方案,满足公有、私有、混合等多种形态。互联网属性使得其相较传统IT厂商具有较高性价比,缺乏线下渠道铺设使得大型客户比例偏低,客户群多为中小企业。

阿里云行业解决方案

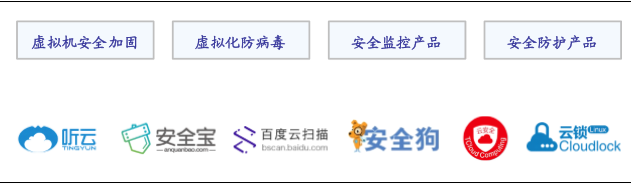

云提供商通常引入第三方SaaS服务以增强云服务可用性和安全性。以华为云为例,华为企业云通过开设应用超市和开放API、SDK引入SaaS层第三方安全产品(包括虚拟机安全加固、虚拟化防病毒、安全监控和安全防护等)为客户提供灵活按需定制的安全服务,合作伙伴包括听云、安全宝、百度云扫描、安全狗等。由于SaaS层是云计算发展最成熟、种类最丰富的平台,大量第三方SaaS服务商将受益于政务云的加速推进。

华为企业云安全服务与合作伙伴

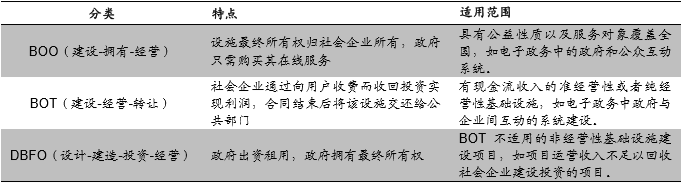

电子政务领域,常见的云平台建设模式包括BOT、DBFO和BOO等。BOO(建设-拥有-经营)中,社会企业拥有基础设施的所有权,政府需要购买的是服务而非最终产品,适用于覆盖面广泛的政民互动系统;BOT(建设-经营-转让)模式中,社会企业在租赁期内通过经营收费逐步收回成本,合同结束后基础设施所有权归政府所有,能够产生稳定现金流的项目适用于BOT模式;DBFO(设计-建造-投资-经营)和BOT相比,不同之处在于租用的主体是政府本身,非经营性项目适合于此类模式。

在电子政务建设中的形式

本文地址:http://www.zwzyzx.com/show-269-220650-1.html

上一篇:政务云增长驱动力分析

下一篇:政务云市场参与者分析

相关资讯

- 医美:微整形材料是潜力市场(2016-08-01)

- 直播平台陷入明星主播争夺战,开启烧钱模式(2016-10-13)

- 国内食品流通追溯市场容量(2014-12-30)

- 中国个人消费电子支付比例已经接近发达国家(2016-09-12)

- 嵌入式计算机行业技术发展趋势(2015-07-06)

- 互联网营销行业集中度较低,但高于传统营销领域(2014-06-04)

- 我国光接入终端的采购量(2015-04-12)

- 全球生物特征识别市场结构对比情况(2015-03-01)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》