控制器与国外产品差距最小,有望率先实现进口替代

相关报告

- 2014-2018年中国机器人行业市场深度剖析及投资前景趋势研究报告(2014-01-13)

- 2015-2020年中国智能机器人行业市场深度剖析及投资发展研究报告(2015-08-04)

- 全国主要地区智能机器人产业发展状况暨投资环境调查研究报告(2014-12-02)

- 2014-2018年中国机器人行业市场深度研究分析及投资决策咨询研究报告(2014-01-13)

- 2015-2019版智能机器人行业企业建设项目可行性研究报告(2014-11-17)

- 2016-2022年中国智能机器人行业市场深度调查研究及投资咨询报告(2015-12-11)

- 中国工业机器人行业市场深度调查研究及投资咨询报告(2018-08-09)

- 2016-2022年中国工业机器人应用系统行业市场深度调查研究及投资咨询报告(2015-12-02)

- 2016-2022年中国智能机器人区域行业市场调查研究及发展分析报告(2015-11-16)

- 2015-2020年中国工业机器人行业市场重点层面调查研究报告(2015-08-28)

控制器是机器人的“大脑”,它的主要任务是控制机器人在工作空间中的位臵、速度、加速度等。在工业机器人成本结构中,控制器占比10%-15%。控制器包括硬件和软件两部分:硬件部分是工业控制板卡,包括主控单元和部分信号处理电路;软件部分主要是控制算法、二次扩展开发等。

工业机器人控制器

国产控制器尚未形成竞争优势,深耕运动控制领域的企业将迎良好发展契机。

控制器、软件与本体一样,一般由机器人厂家自主设计研发。目前国外主流机器人厂商的控制器均为在通用的多轴运动控制器平台基础上进行自主研发,各品牌机器人均有自己的控制系统与之匹配。因此,控制器的市场份额基本和机器人保持一致,国内企业控制器尚未形成市场竞争优势。

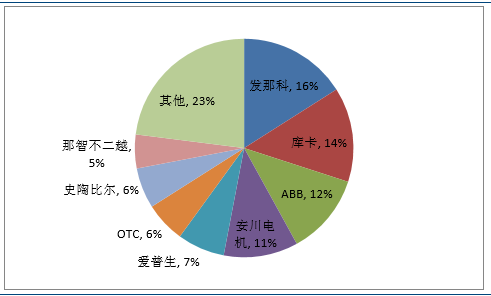

2013年中国工业机器人控制器市场份额

据IFR预测,2016-2017年我国工业机器人市场销量将达8.1万台、10万台,控制器数量与之相一致,按当前4-6轴工业机器人控制器价格约2万元/台、受益国产化每年降价10%进行测算,2016-2017年我国工业机器人控制器市场预计新增需求规模为14.6亿元、16.2亿元。

近年来国内逐步成长了一批专业的运动控制企业,并开始逐步向市场提供机器人专用控制器。这些控制器的硬件平台和国外产品没有太大差别,差距主要体现在控制算法和二次开发的简易性方面,技术已较为成熟,是工业机器人与国外产品差距最小的核心零部件。随着国产机器人的快速发展,未来几年机器人控制器将迎来良好发展契机,尤其是在运动控制领域积累多年研究经验的企业。

中国市场机器人专用减速器竞争力十强企业

本文地址:http://www.zwzyzx.com/show-269-229542-1.html

相关资讯

- 智能手机出货量的增长主要来自亚太地区,特别是中国(2014-11-01)

- 上、下游行业与软件及IT服务行业的关联性及其影响(2015-09-06)

- 薄型载带在表面贴装技术中的应用情况(2015-07-27)

- 硬件领域已经成熟,期待杀手级应用出现(2016-07-19)

- 2008-2016年全球半导体销售情况及预测(2015-07-11)

- 未来汽车电子领域将用到更多的铝电解电容器(2015-01-04)

- 索菱股份:站稳产业链中游,逐步向上下游渗透,车联网业务实力大增(2016-09-22)

- 用户流量的取得方式情况(2015-04-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》