系统集成新风口看3C行业

相关报告

- 2016-2022年中国智能机器人行业市场深度调查研究及投资咨询报告(2015-12-11)

- 中国工业机器人应用系统行业市场深度调查研究及投资咨询报告(2018-08-09)

- 2015-2020年中国工业机器人应用系统行业市场重点层面调查研究报告(2015-08-31)

- 中国机器人行业市场深度调查研究及投资咨询报告(2018-08-09)

- 2015-2020年中国智能机器人行业市场主要领域调查分析报告(2015-09-16)

- 2015-2020年中国智能机器人行业市场深度剖析及投资发展研究报告(2015-08-04)

- 2016-2022年中国机器人行业市场深度调查研究及投资咨询报告(2016-04-15)

- 2014-2018年中国机器人行业市场深度调查研究及投资咨询研究报告(2014-01-13)

- 2016-2022年中国工业机器人行业市场深度调查研究及投资咨询报告(2015-12-02)

- 2016-2022年中国工业机器人应用系统区域行业市场调查研究及发展分析报告(2015-11-05)

机器人集成是指在机器人本体上加装夹具及其他配套系统完成特定功能,应用于焊接、搬运、喷涂、组装、上下料等工业自动化领域。

汽车行业工业机器人渗透率最高,国内仍存较大潜力。

工业机器人广泛应用于汽车、机械加工、电气/电子、橡胶及塑料、食品加工等诸多行业,当前尤以汽车行业为最主要的应用领域,2014年全球超过40%的工业机器人流向了汽车行业。

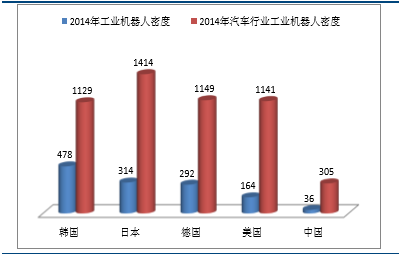

从全球主要的工业机器人需求国来看,日、韩、德、美和我国的汽车行业工业机器人渗透率均远超全行业渗透率,2014年日、韩、德、美和我国的汽车工业机器人密度为全行业总体密度的2.4~8.5倍之间,其中韩国以2.4倍差距最小,而我国以8.5倍差距最为明显。横向比较来看,日、韩、美、德的汽车行业工业机器人密度为我国的3~4倍,差距仍较显著;全行业总体密度则为我国的4.6~13.3倍之间,差距巨大。

2012-2014年全球工业机器人应用行业分布

2014年各国汽车行业工业机器人密度(台/万工人)

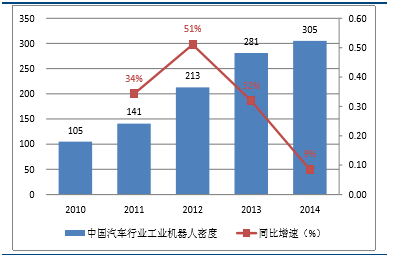

近年我国汽车行业工业机器人密度迅速提升

我国汽车产量逐渐进入低增长阶段

我国汽车产量在2010年后逐渐进入低速增长阶段,汽车行业的工业机器人密度在经历了过去5年几近翻3倍的快速提升后,也逐步进入缓速增长状态。从对标工业发达国家的市场需求来看,我国汽车行业的工业机器人密度仍存在2~3倍增量空间,我们预计未来这一增量将以较为缓慢的增速逐步实现。

根据产业信息网的数据,外资工业机器人占据我国汽车制造业90%的份额,主要是因为汽车制造业多使用高端多关节机器人,基本被国外品牌垄断。但本土厂商在汽车行业进步明显,2014年用于汽车整车制造的国产机器人达1172台,同比增长440%。

中为认为,我国作为已连续三年稳居全球最大的工业机器人销售市场,尽管工业机器人在汽车行业已获广泛推广应用,密度也远远高于全行业总体水平,但对标工业发达国家仍然存在2~3倍的密度增量空间,面向国内汽车行业的系统集成市场仍然潜力较大,而增速会较前几年明显放缓。从全行业总体渗透率来看,今后我国工业机器人市场更大的机会将出现在非汽车行业。

国内3C行业将率先破局非汽车行业,成为机器人系统集成的下一个风口。

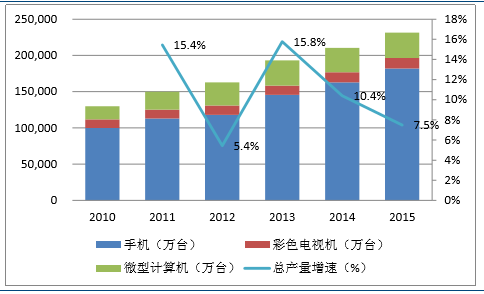

我国3C产业快速增长,催生高效生产需求。中国是全球最大的3C制造基地,手机、彩电、计算机等3C产品的出货量占到全球一半以上,其中增长主要来自手机。根据工信部数据,2015年我国手机产量达到18.1亿部,五年复合增速为13%,催生出巨大的劳动力需求及对高效生产的需求。

2007-2015年我国主要3C产品产量及增速

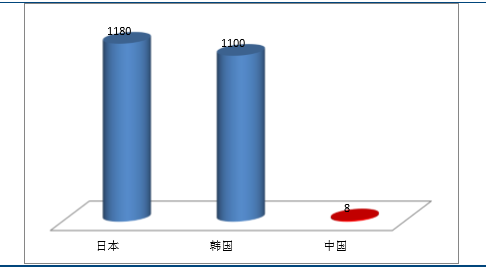

国内3C产业仍为“人海战术”,机器人需求缺口巨大。国内3C行业发展迅速,却仍采用“人海战术”,机器人密度仅为8台,而日韩的3C产业机器人密度早已超过1100台,国内机器人密度要达到这一水平,行业需求可能超过百万台,缺口巨大。这意味着未来中国3C行业机器人将可能出现爆发式增长,超越汽车产业成为第一大市场。

我国3C产业机器人密度远低于日韩

3C行业机器人国内企业机会潜力大。对国产机器人企业而言,汽车制造业已经被外资品牌占据先发优势,突围难度很大,而3C制造业机器人偏重小型化、轻量化和柔性化,不能直接照搬套用汽车行业的经验,目前尚未形成巨头垄断之势,国内系统集成厂商凭借天然的本地化优势,有望在3C产业开拓出一席之地。

工业机器人系统集成市场规模约为本体市场规模的3倍左右,据此可推算2016-2017年我国工业机器人系统集成市场规模约为450亿元,预计到2020年将轻松突破600亿元。

我们认为,对标工业发达国家,我国汽车行业工业机器人仍然存在2~3倍增量需求,但国内厂商短期仍难以打破国际巨头的垄断之势。而依托国内3C产业高速增长与低自动化并存的局面,国内系统集成商凭借天然的本地化服务优势,有望重构竞争格局,成就国内机器人系统集成的下一个风口。

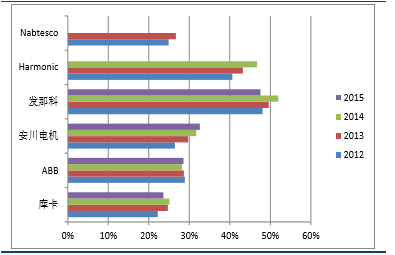

从工业机器人的产业链角度看,高毛利环节仍在核心零部件,也是国内工业机器人企业真正的破局之道。对比国外主流的机器人厂商近年的毛利率情况,以上游核心零部件减速机产品见长的哈默纳科、以控制和驱动系统产品见长的发那科的毛利率显著优于中下游以本体制造和系统集成为主业的库卡,安川电机和ABB布局较为综合,毛利率水平居中。

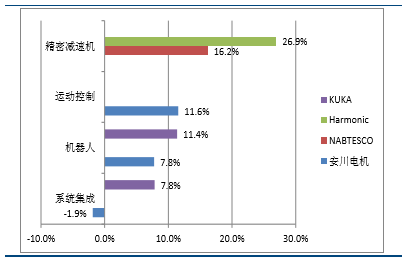

以2015年财报数据为例,哈默纳科和纳博特斯克的精密减速机业务营业利润率分别为26.9%和16.2%,远高于同期机器人企业的中游和下游环节;安川电机的运动控制业务营业利润率为11.6%,显著高于其机器人本体业务7.8%,而系统集成业务则为-1.9%;库卡公司的机器人本体业务利润率在同行业中处于较高水平,达到11.4%,其系统集成业务利润率则为7.8%。

2012-2015年国外工业机器人企业毛利率情况

2015年各大主流机器人企业分项业务营业利润率

中为认为,立足于工业机器人的整个产业链,国内机器人厂商应当紧紧抓住高毛利的上游核心零部件环节,逐层突破关键技术,依托具有天然本地化优势的系统集成领域,逐步转变扎堆低毛利的中游本体制造环节的现状,未来仍有望在国内工业机器人市场的不断扩张中分得一席之地。

本文地址:http://www.zwzyzx.com/show-269-229548-1.html

相关资讯

- 云计算、移动互联网、物联网等新兴信息产业发展带动网络设备市场发展(2014-12-10)

- 国内有线广播电视传输行业上市企业财务数据对比(2014-12-17)

- 大型结构安全监测领域行业光纤传感器及智能仪器仪表应用状况(2014-08-08)

- 我国互联网带宽基础建设快速升级(2014-05-31)

- 国内AFC应用领域不断扩展(2014-12-30)

- JASPER-无缝连接运营商和物联网设备商(2016-09-12)

- 压电石英晶体谐振器行业行业技术发展特点(2014-06-05)

- 跨境支付产业链涉及的相关方(2016-06-23)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》