美国移动游戏市场AMC模型

相关报告

- 数据更新中...

2014年美国移动游戏市场AMC模型

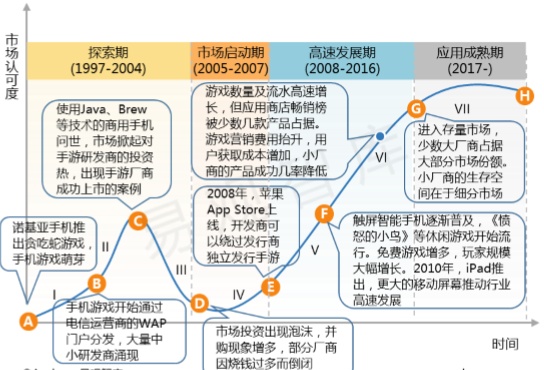

移动游戏行业的发展与手机、平板等移动设备的技术创新密切相关。移动游戏行业在功能机时代出现过一轮投资高潮,但真正在全球的高速发展是在2008年苹果iOS应用商店推出、触屏移动智能设备开始普及之后。美国作为移动游戏产业启动时间较早的市场,其发展历程可分为探索期、市场启动期、高速发展期和应用成熟期。目前,美国移动游戏市场处于高速发展期的中后段:

探索期(1997-2004年):基于功能机的手游出现,资本市场火爆但未形成可持续的商业模式。

1997年,诺基亚功能机推出贪吃蛇游戏,标志着手机游戏的萌芽。当时的手机游戏均为单机游戏、没有商业模式,且受制于手机性能,游戏画面和内容均较为初级。

2000年,一些手机游戏开始通过电信运营商的WAP门户进行分发,由于较低的开发门槛,手游研发商开始涌现,并开始出现专门的手游发行商,但手游行业依然没有形成商业模式。

2002年左右,在欧洲和美国,Java、Brew技术开始商用在手机上,基于这两种底层系统的手机游戏开始增多,大量手游研发商获得风投青睐,市场的投融资以及并购交易非常火热。

2004年,当时最大的手游研发和发行商JAMDATMobile在美国成功上市,并在一年后以6.8亿美元的价格被EA收购。

市场启动期(2005-2007年):市场出现泡沫,并购现象增多,直至进入智能机时代。

2004年前后,手机游戏市场投资出现泡沫,并购现象增多,部分厂商因烧钱过多而倒闭。一直到2007年第一款iPhone手机问世,2008年苹果推出AppStore开始才迎来智能机时代移动游戏的春天。

高速发展期(2008-2016年):应用商店模式推动行业高速发展,玩家规模、游戏数量及流水额均快速增长。

2008年,苹果推出AppStore在线应用商店,上线一周年应用下载量达15亿次。这种新的应用/游戏分销模式给予开发商更大的自由度,独立、小型的开发商可以绕过发行商在全球发行8-游戏。

2009年,《愤怒的小鸟》推出并席卷全球,休闲游戏大热,使得移动游戏玩家规模迅速扩大。

2010年,iPad问世,更大、更适合游戏操作的移动屏幕进一步推动移动游戏行业的发展。

2010-2011年,各主要移动游戏厂商,除了最初就专注于移动游戏的厂商,还包括从传统主机游戏、社交游戏转型而来的厂商,都开始推出移动游戏产品。免费+增值服务的收费模式开始占据市场主导,游戏数量及流水额大幅增长。

2012年以来,随着游戏数量的增长,应用商店的分发模式使得大多数游戏很难被玩家发现,美国区应用商店畅销榜长期被少数几款游戏占据。手游研发和发行商开始增加市场推广投入,通过广告联盟、电视媒体、游戏直播平台等多渠道进行推广营销,用户获取成本快速增加,行业门槛提高,小厂商的成功几率降低。

应用成熟期(2017年左右-):进入存量市场,市场格局稳定。

预计美国移动游戏市场将在2017年左右进入成熟期,行业进入存量市场,市场格局稳定,少数几家大厂商占据主要的市场份额,而中小厂商需要在细分领域通过创新产品获得生存空间。进入成熟期后,移动游戏在美国整体游戏市场中的份额将接近1/4。

本文地址:http://www.zwzyzx.com/show-269-230367-1.html

上一篇:美国移动游戏玩家游戏类型偏好

下一篇:美国移动游戏市场规模预测

相关资讯

- 我国铁路行车安全系统行业主要法律法规(2014-05-28)

- 更多消费者愿意为车联网额外付费(2016-09-26)

- 加快转变经济发展方式将带来协同管理软件行业的宏观机遇(2015-01-13)

- 国内光无源器件领域行业政策情况(2014-07-11)

- 红外技术:潜力巨大,信息化战争第三只眼(2016-08-11)

- 互联网普及率的大幅提高支持网络游戏用户增长(2015-05-30)

- 惯性传感器是惯性导航系统和组合导航系统的核心部件(2014-05-30)

- 大疆创新致力于打造无人机生态圈(2016-09-01)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》