半导体产业整合是动国际巨头“奶酪”的唯一出路

相关报告

- 2015-2019年接近传感器项目商业计划书(2014-11-04)

- 2015-2020年中国电磁传感器行业市场重点层面调查研究报告(2015-09-02)

- 2016-2022年中国光幕传感器行业市场深度调查研究及投资咨询报告(2015-12-11)

- 2016-2022年中国图像传感器行业市场深度调查研究及投资咨询报告(2015-12-04)

- 2015-2020年中国光电式传感器行业市场重点层面调查研究报告(2015-09-16)

- 2015-2020年中国半导体分立器件行业市场深度剖析及投资前景趋势研究报告(2015-03-24)

- 2014-2018年中国集成电路行业市场深度剖析及投资前景趋势研究报告(2014-01-19)

- 2016-2022年中国传感器行业市场深度调查研究及投资咨询报告(2015-12-03)

- 2015-2019版液位传感器行业企业建设项目可行性研究报告(2014-11-04)

- 2014-2018年中国加速度传感器行业市场深度剖析及投资前景趋势研究报告(2014-04-03)

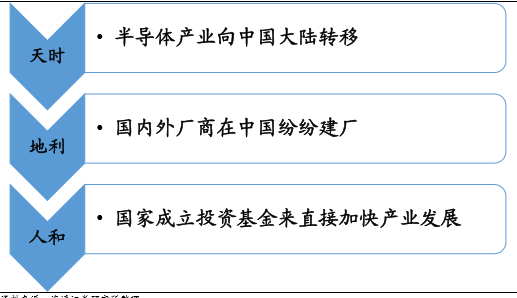

当前,半导体产业面临绝佳的发展机会。无论是从台湾到大陆的产业链转移趋势,还是国家成立投资基金促进资本助力产业发展,亦或是是国内外厂商纷纷在大陆建厂,都表明国内半导体产业将面临大发展机会。

国内半导体产业的天时地利人和多方利好

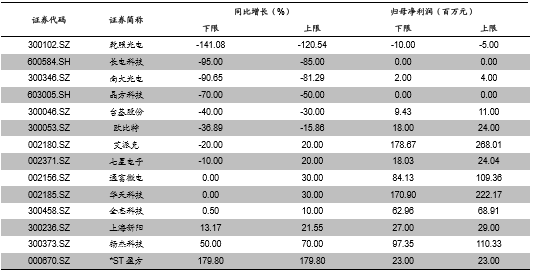

但是在多方利好的背景下,半导体产业却面临“外热内冷”的局面。一方面国际巨头在华业绩有望全线高增长:应用材料二季度大陆新接订单同比增加157%,ASML2015年实现中国大陆销量增速区间58%的基础上,今年有望维持40%以上的高增长。另一方面国内半导体公司业绩增速出现短期下滑。

半导体个股半年报预告业绩增速出现下滑

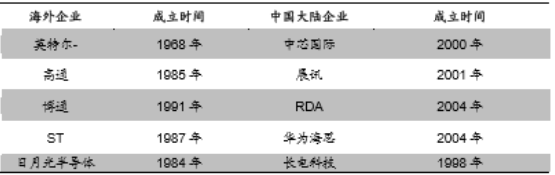

究其原因,我国半导体技术水平与产业链完整度与国际先进水平差距较大。我国半导体公司大多成立于2000年后,尽管一直在加速追赶,但相较于海外巨头数十年的技术积累与客户资源不可同日而语。以半导体设备领域为例,世界集成电路设备研发水平处于12英寸10纳米以下技术代,生产水平处于12英寸14纳米技术代;中国设备厂商的研发水平处于12英寸14纳米阶段,生产水平处于12英寸28纳米阶段,仍存在至少3到5年的差距。更何况进入国际主流产线亦需要一定时间。除了技术水平差异较大,半导体产业强者恒强的寡头垄断局面也为我国半导体产业的发展设臵了门槛,比如前十大设备厂商的市场份额已接近80%。

中国半导体企业与海外巨头相比成立时间较晚

因此,在产业链高度固化以及我国半导体产业短期内无法通过内部技术创新迎来大发展的情况下,利用资本收购整合国内外优质标的,获得先进技术以及客户资源成为唯一出路。

本文地址:http://www.zwzyzx.com/show-269-232652-1.html

下一篇:量子通信的原理及特点

相关资讯

- 传统消费电子增长乏力,寻找行业下一个增长点(2016-09-30)

- 国内印刷线路板行业利润水平的变动趋势及变动原因(2014-12-12)

- 国内消费电子功能性器件行业经营模式(2015-05-12)

- 办公用品等主营业务增长稳定(2016-08-23)

- 政务云参与者:互联网厂商情况分析(2016-03-27)

- 赛特传媒:主营业务为房地产信息服务和代理媒体广告服务(2016-07-04)

- 国际微电子化学品主要企业介绍(2016-03-10)

- 惯性导航系统的主要应用领域(2014-05-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》