大数据全面提供征信依据,风险量化可控

相关报告

- 全国主要地区第三方支付产业发展状况暨投资环境调查研究报告(2014-12-05)

征信是依法收集、整理、保存、加工自然人、法人及其他组织的信用信息,并对外提供信用报告、信用评估、信用信息咨询等服务,帮助客户判断、控制信用风险,进行信用管理的活动。征信实际上是随着商品经济的产生和发展而产生、发展的,是为信用活动提供的信用信息服务。简而言之,征信过程即是通过对被评估对象尽可能多的可收集到的与信用评估相关的数据进行定向分析处理,给出衡量被评估对象信用情况的判断。以美国征信市场经历上百年的探索发展,产业链已经十分成熟完整,其中个人征信业务从上游数据源采集到标准化、数据处理、信用使用已有明确的分工并构成完整而成熟的产业链。

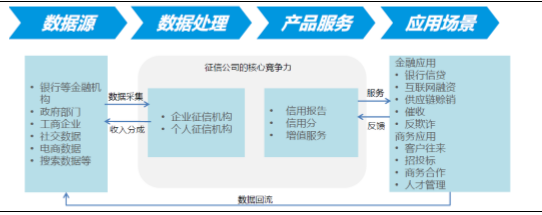

征信产业链

中国的征信行业从2015年开始步入快速发展阶段,目前央行信用中心是我国最大的征信机构,其个人、企业征信系统基本覆盖全国传统信贷市场,构成中国征信体系基础。截至2015年4月,征信系统已经收录8.64亿自然人(其中有信贷记录的自然人为3.61亿人)、2,068万户企业及其他组织(其中有中征码的企业及其他组织为1,023万户);2015年前4个月个人征信系统机构用户日均查询161.2万次、企业征信系统机构用户日均查询24.5万次。

2015年1月5日,人民银行印发《关于做好个人征信业务准备工作的通知》要求八家机构做好个人征信业务的准备工作,准备时间为6个月,试点单位有芝麻信用,腾讯征信,深圳前海征信等8家机构。截至2015年6月,央行审批通过的企业征信机构为78家,地方机构数量约为150家。社会第三方征信机构重点服务于中下游,作为完善、补充央行征信系统的重要组成。基于美国个人征信市场达600亿美元的规模,考虑到我国人口基数的庞大,未来发展成熟之后我国的个人征信市场空间很可能达到1,000亿元规模,而目前个人征信和企业征信总规模仅为20亿元。在很多人看来,征信市场是传统金融的最后一个“堡垒”,也是互联网金融的下一个最大“金矿”。

中国征信市场图谱

随着电子商务、移动互联网时代的到来,特别是近年来互联网金融以及大数据技术的飞速发展,征信行业也在拥抱新兴技术之后实现了跨越式发展从而更好地满足日新月异的新征信场景和需求。如前面所说,征信主要是对被征信对象数据的采集、处理、分析过程,移动互联网时代,随着网络和处理技术的飞速提升,无论是个人还是企业都在以史无前例的速度产生着海量的数据,其中一些数据对征信具有着更加直接的作用,比如电商购物数据、社交网络数据、位臵数据、交易数据等。同时,互联网技术的进步也使得征信机构的信息处理能力大幅提高,征信的应用场景也不断扩展。大数据作为实时处理高速产生的海量数据的关键性技术,天然具有征信应用的巨大潜力,其发展帮助征信真正拜托对单一数据源的依赖,实现对广泛、碎片化数据源以及多维度数据的综合实时分析,为征信提供全面、彻底、客观的评判依据,同时基于大数据的征信成本相对低也能迅速根据实时事件调整征信结果。

现代征信技术的本质就是大数据技术的征信应用,因此国内外征信公司几乎都号称或转型基于大数据技术的征信公司。传统的征信机构对于大数据征信的态度比较谨慎,以研发为主,逐步推进;而新兴的征信公司则比较激进,基本上直接利用大数据技术替代传统征信技术进行信用风险评估。征信作为金融风控的核心,应用大数据技术将更好的帮助金融机构实现对风险的量化从而更好地实现风险可控操作。

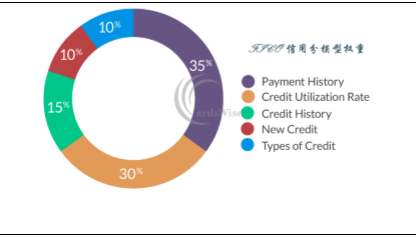

FairIssac公司的FICO评分是业界应用最为广泛的评分,是建立在详细的个人征信记录上的预测系统。FICO从最开始的用图表画出的评分,到后来演化为logisticregression类的回归算法,用来预测用户在未来一段时间内违约的可能性。近年来,在predictiveanalytics方面的发展,deeplearning在supervisedlearning里面得到了广泛应用。

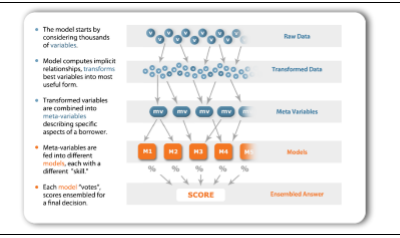

2009年成立的ZestFinance在征信方面则显得比较激进,往往直接利用大数据技术替代传统征信技术进行信用风险评估。最大的优势就是“数据冶炼”,公司从数据代理商处购买到交易信息、法律记录、租赁信息等结构化和类结构化的数据之后,寻找数据背后的关联。在其模型里,在ZestFinance的分析模型中约有70,000个变量,不同变量互相碰撞产生逻辑信息,即“信号”,通过机器学习可以找到模型中的大部分信号。例如,用户在网上填表的大写还是小写就是一个信号,模型发现如果填表的时候喜欢用大写,那么他违约的可能性更高。据悉,这种方式比传统的征信模型提升了60%的效率,而且还款率也比传统的方法高出了90%。目前,已经有400万美国人直接通过ZestFinance申请信用评分,这个新兴的后起之秀正在蚕食FICO的市场。

Fico信用分权重模型

ZestFinance信用评分原理

虽然,目前看来ZestFinance已经在大数据征信以及风控上,无论是大数据处理技术方面还是相关应用上面都遥遥领先其它竞争对手。但是,ZestFinance公布的数据及技术来看,其数据大部分仍是结构化数据,其中传统的信用数据(银行信贷数据)依然占有一定的比重。

征信数据天然的具有大数据属性,因此未来大数据技术在征信以及风险量化上面的应用范围会越来越广,同时相关技术发展也会与应用场景共同促进发展。在未来,随着大数据采集、存储、处理等技术的发展,大数据对征信行业的渗透会更加深入。我们认为,随着移动互联网的发展,个人及企业在大数据时代将会产生海量的结构和非结构化数据,其中非结构化数据也将在征信层面起着非常重要的作用。另外,借助大数据实时处理海量数据能力,大数据征信将实现实时处理实时反应的新特征,从而将以往静态的征信评分系统升级为动态实时系统,从而适应经济社会变化迅速的特性以及涌现出来新的应用场景。在技术层面,机器学习、人工智能、复杂科学、心理测算学等新技术将越来越多的应用到征信评估系统中,一方面将更加迅速经济的得到信用评估结果;另一方面,在摒弃了人工干预之后,科学计算有望得出更为客观准确的评估结果。

本文地址:http://www.zwzyzx.com/show-269-233494-1.html

相关资讯

- 万泽股份:极具成长性的高温合金龙头(2016-08-10)

- 我国机动车驾驶人训练和考试状况(2014-05-26)

- 国内教育考试信息化行业的进入壁垒(2014-08-26)

- 全球光纤陶瓷插芯行业的发展趋势(2014-07-02)

- 国内政府信息化行业利润水平(2015-05-01)

- 国外云计算服务器发展情况(2016-06-08)

- 车际网:V2X实现汽车网联化的桥梁(2016-10-12)

- 碎片化时代来临,给微商带来机遇(2016-09-13)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》