行业整合将成国内行业未来主题,连接器企业集中度将逐步提高

相关报告

- 2014-2018年中国连接器行业市场深度调查研究及投资前景咨询研究报告(2014-01-21)

- 2015-2019年中国射频同轴连接器业兼并重组及投资建议研究分析报告(2014-11-14)

- 2015-2019年电脑连接器项目商业计划书(2014-11-13)

- 2014-2018年中国电脑连接器行业市场发展研究及投资咨询研究报告(2014-04-12)

- 全国主要地区音频连接器产业发展状况暨投资环境调查研究报告(2014-12-02)

- 2014-2018年中国电缆连接器行业市场发展研究及投资咨询研究报告(2014-04-12)

- 2015-2019年中国音频连接器业兼并重组及投资建议研究分析报告(2014-11-14)

- 2016-2022年中国光纤连接器区域行业市场调查研究及发展分析报告(2015-11-13)

- 2015-2019版电脑连接器行业企业建设项目可行性研究报告(2014-11-13)

- 2015-2020年中国射频同轴连接器行业深度调研及市场投资发展研究报告(2015-08-04)

国内连接器厂商数量众多且集中在中低端市场,高端市场仍被外企占据。我国连接器行业起步较晚,连接器市场集中度较低,国内连接器生产厂商数量众多,但普遍规模较小。国家统计局数据显示,2010年,我国连接器制造厂商有1000多家,其中外商投资约300家,占据高端连接器产品的主导地位;本土制造厂商约700余家,但受限于规模小、技术积累不足和资本实力较差,本土企业业务主要集中在技术水平偏低的中低端产品。

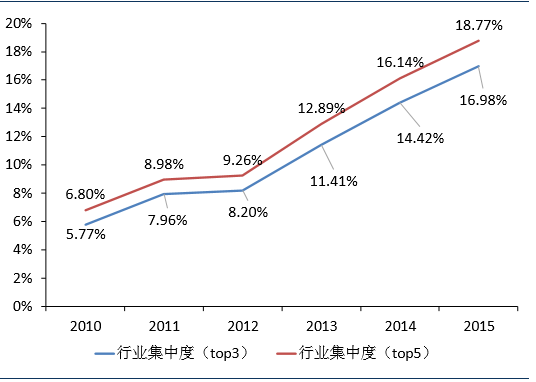

国内连接器市场产品结构将逐步升级,行业集中度正逐渐提高。随着计算机、汽车、通讯、家电等下游行业对高端连接器需求逐渐增大,下游厂商对配件供应商的产品品质、研发实力、价格水平、交货期限都提出了更高要求,众多国内厂商已经开始对高端连接器产品进行研发。在此推动下,未来几年国内连接器市场产品结构将逐步升级,行业整合将成为主题,2013年全国规模以上企业达842家,截止到2014年年底达882家。企业数目相对于2010年的1000多家,已经减少了100多家。国内连接器行业集中度大幅提高。国内Top3(立讯精密、中航光电、得润电子)连接器企业的市场份额已经从2010年的5.8%提升至2015年的17%,但仍然远低于国际三巨头的30%,这说明未来还有很大的提升空间,也为行业龙头企业迅速做大做强提供了难得的机遇。

中国连接器行业集中度变化趋势

本文地址:http://www.zwzyzx.com/show-269-235278-1.html

相关资讯

- 国内精密金属制造行业周期性、季节性及区域性特点(2015-01-09)

- 全球高性能计算机行业重点企业(2014-06-18)

- 结构陶瓷优势多,智能穿戴将率先使用(2016-08-01)

- 手机用户数量的持续增长成为通信市场需求增长的有力支撑(2014-10-25)

- 煤炭行业的兼并整合加快了信息化在全行业的推广(2015-04-17)

- 国内运营商利润下滑严重(2016-06-08)

- 智能投资或全面取代人工,投顾与资管业务面临变革(2016-09-21)

- 我国软件行业特有的经营模式(2014-06-10)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》