OLED材料是产业链上游核心

相关报告

- 2015-2020年中国LED屏行业市场主要领域调查分析报告(2015-09-11)

- 2015-2019版LED屏行业企业建设项目可行性研究报告(2014-11-12)

- 2015-2019版LCD屏行业企业建设项目可行性研究报告(2014-11-12)

- 2015-2020年中国LCD屏行业市场主要领域调查分析报告(2015-09-11)

- 2015-2020年中国LCD屏行业运行研究及市场投资发展分析报告(2015-06-11)

- 2015-2020年中国LED屏行业深度调研及市场投资发展研究报告(2015-07-31)

- 2015-2020年中国LED屏行业市场深度剖析及投资发展研究报告(2015-07-31)

- 2015-2019年LED屏项目商业计划书(2014-11-12)

- 2015-2019年中国LCD屏业兼并重组及投资建议研究分析报告(2014-11-13)

- 2015-2020年中国LCD屏行业市场重点层面调查研究报告(2015-09-11)

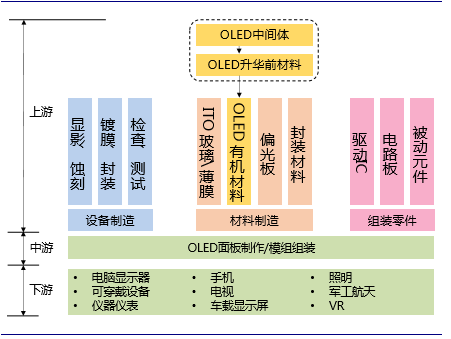

整个OLED产业链可分为上游的设备、材料及组装零件制造,中游OLED面板制作/模组组装和下游的具体应用三个环节。虽然材料成本占比较LCD相对降低,但材料制造在OLED产品总成本中占比过半,处于上游基础部分的核心位置。研究报告OLED材料主要有ITO玻璃、发光材料、偏光板、封装材料四类。其中发光材料直接与元器件发光相关,占成本近20%,最为核心;其他几类材料主要作为偏光材料、封装材料等为辅助作用。

OLED产业链示意图

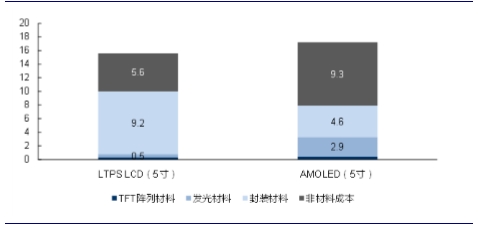

OLED和LCD面板的成本比较(单位:美元)(Sumsung2015Q4)

本文地址:http://www.zwzyzx.com/show-269-243686-1.html

相关资讯

- 智能识别分析主要应用领域情况(2015-05-01)

- 航电显控系统的用途(2014-06-04)

- 国内软件行业总体竞争状况(2015-05-08)

- 全球燃气表行业的发展状况(2015-05-01)

- 中科创达:移动操作系统(OS)领军企业(2017-01-26)

- 全球卫星导航系统的主要应用(2014-05-30)

- 国内电声器件产品技术发展趋势(2015-01-09)

- 全国广电网络收入为660.98亿元,同比增长17.24%(2015-04-05)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》