与PDP相比,AMOLED的技术开放度更高,产业推动力量更强

相关报告

- 2015-2020年中国手机显示屏行业市场深度剖析及投资发展研究报告(2015-07-30)

- 2015-2020年中国手机显示屏行业市场调查研究及投资发展分析报告(2015-06-11)

- 2015-2020年中国LED电子显示屏行业市场深度剖析及投资发展研究报告(2015-08-04)

- 2015-2019版LED电子显示屏行业企业建设项目可行性研究报告(2014-11-14)

- 2015-2020年中国发光二极管显示屏行业深度调研及市场投资发展研究报告(2015-08-04)

- 2016-2022年中国工业控制电子行业市场深度调查研究及投资咨询报告(2015-11-30)

- 中国汽车电子行业市场深度调查研究及投资咨询报告(2018-08-05)

- 2015-2020年中国手机显示屏行业市场重点层面调查研究报告(2015-09-11)

- 2015-2019版OLED行业企业建设项目可行性研究报告(2014-11-12)

- 2015-2020年中国OLED检测系统行业市场主要领域调查分析报告(2015-08-31)

基于我国在LCD产业长期的技术和经验积累,在新一代显示技术的时间和资金投入上我们相对于发达国家的落后程度较小,从专利层面来看,OLED的专利技术大部分是在2003年以后申请的,中国企业通过购买、自主研发等方式,在器件结构、工艺、材料等领域已拥有关键技术。统计资料显示,当前OLED技术相关专利约1.6万件,其中,日本约占63%,韩国约占12.8%,美国约占12.2%,中国约占7.7%,德国约占2%,技术的分散度较高,各国的参与度较高。

从申请人的分布来看,研究报告根据中国专利检索系统数据,截至2014年末,2003~2010年中国国内申请人年均提交专利申请为2件,2011年提交专利申请首次突破10件,呈现出明显的增长,在2013年,申请人就OLED技术提交的专利申请达到88件,出现了迅猛增长的态势。在中国提交OLEDCGL技术专利申请的申请人主要来自6个国家,其中排名前三位的申请人分别来自:中国,110件,占比65.1%;韩国,35件,占比20.7%;日本21件,占比12.4%。这3个国家的专利申请量合计占比达98.2%。

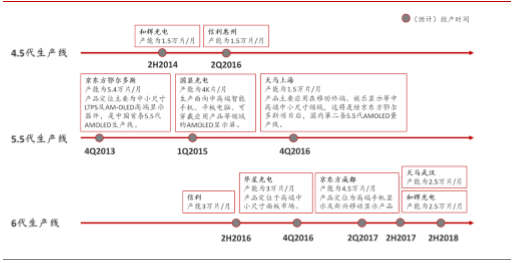

尽管目前由于良率和成本控制方面的差异,三星电子仍然在中小尺寸OLED面板市场占据主导地位,市占比约95%。但据OFweek行业研究中心统计,国内以京东方(2013年年底)、和辉光电(2014年年底)的成功量产,以及华星光电、国显光电、天马、信利、友达等企业积极布局AMOLED生产线,调查报告全球OLED生产的垄断格局逐渐被打破,中国力量开始崛起。目前国内共有京东方、和辉光电、国显光电、友达4条产线开始量产(试量产)。在未来2~3年时间里信利、华星光电、京东方、天马、和辉光电将逐步完成OLED高世代产线建设,不论从产能的数量和质量上都紧跟韩国领先企业三星电子和LG,国内产业对OLED发展的推动力持续。

国内AMOLED生产线及产能

国际AMOLED生产线及产能

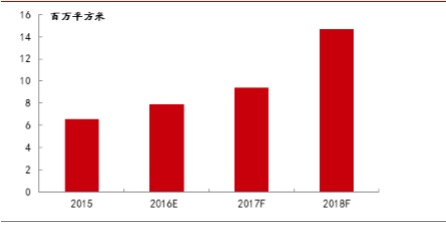

在全球产业力量推动的产能快速扩充浪潮下,根据WitsView数据显示,2016年全球AMOLED面板产能有望达到790万米平方,年成长19.1%。预估2018年的总产能面积约1470万米平方,成长幅度将较今年近乎翻倍。随着后进厂商迎头赶上,WitsView预估2018年韩系面板厂的AMOLED产能占比将由今年的95%下滑至76%,中国面板厂则在资金充沛的优势下,有机会将产能占比由4%一举拉升至19%。

2015~2018年全球AMOLED面板产能面积

本文地址:http://www.zwzyzx.com/show-269-245098-1.html

上一篇:韩国LCD坚持不懈,终创辉煌

下一篇:国外OLED终端材料供应企业

相关资讯

- 通信网络发展情况概述(2014-06-30)

- 供给端:国家信息安全&自主可控政策推动银行IT系统国产化占比持续提升(2016-08-22)

- 全球电容屏触控芯片行业市场重点企业介绍(2014-12-31)

- 全球LCD电视市场规模将稳步增长(2014-11-01)

- 移动广告程序化购买促进广告与媒体精准匹配(2016-09-09)

- 城市快速轨道交通领域光纤传感技术应用前景广阔(2014-08-08)

- 国内电极箔行业的区域性特征明显(2015-01-04)

- 国内电子连接器行业监管体系和相关政策法规(2016-04-29)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》