玻璃应用之二:显示组件的核心材料

相关报告

- 2014-2018年中国晶体元器件行业市场深度调查分析及投资战略研究报告(2014-06-11)

- 2016-2022年中国电子元器件行业市场深度调查研究及投资咨询报告(2015-12-10)

- 2015-2020年中国电子元器件专用薄膜材料行业市场重点层面调查研究报告(2015-09-15)

- 2016-2022年中国单圈多圈电位器电子元器件行业市场深度调查及投资咨询报告(2015-12-10)

- 2014-2018年中国晶体元器件行业市场发展研究及投资前景分析报告(2014-06-11)

- 2014-2018年中国磁性元件行业市场深度调查研究及投资前景分析报告(2014-09-09)

- 2015-2020年中国智能手表行业市场主要领域调查分析报告(2015-09-06)

- 2015-2019年电子元器件项目商业计划书(2014-11-13)

- 2015-2020年中国电子元器件行业市场深度剖析及投资发展研究报告(2015-07-31)

- 2015-2020年中国单圈多圈电位器电子元器件行业市场调查研究及投资发展报告(2015-06-15)

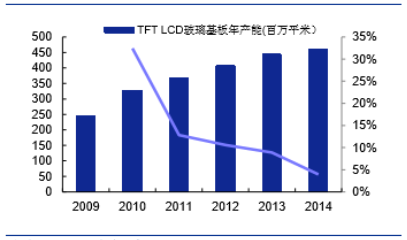

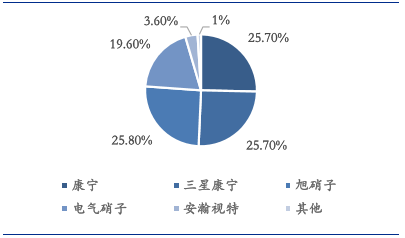

玻璃基板是显示的核心材料,无论是TFT、LTPS还是近期火热的OLED,都离不开玻璃的需求。平板显示玻璃基板行业属于技术密集型和资本密集型行业,制造技术要求高,产品工艺复杂,技术壁垒高,资本投入巨大,具有很高的进入壁垒。目前,全球只有美国的康宁、日本的旭硝子、电气硝子、安瀚视特和国内的东旭集团、彩虹股份等在内的少数几家企业掌握了平板显示玻璃基板的全套生产技术,其中美国康宁公司占据了大部分的市场份额。研究报告根据中国产业信息网研究报告,2013年TFTLCD玻璃基板面积产能将达到4.4亿平方米。其中合并三星康宁计算,康宁的市场占有率达到50%;旭硝子的市场占有率达到25.8%;电气硝子的市场占有率达到19.6%,安瀚视特的市场占有率为3.6%;其他仅为1%。

2009-2014年TFTLCD玻璃基板年产能(百万平米)

2013年全球主要玻璃基板厂市占率

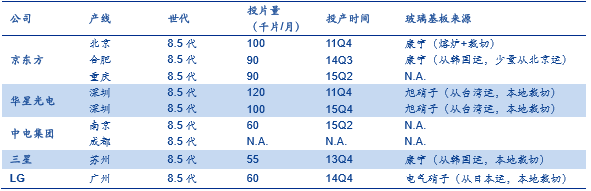

调查报告随着中国大陆面板产业的不断兴起,康宁、三星康宁、旭硝子、电气硝子等国际玻璃基板大厂纷纷在国内设厂就近对接面板厂。国际大厂在中国大陆的玻璃基板工厂主要是8.5代线,康宁在北京建立8.5代玻璃基板生产线,供应京东方8.5代面板生产线;旭硝子在深圳设立8.5代玻璃基板线,供应华星光电的8.5代面板线;三星康宁在无锡设立8.5代线供应苏州三星的8.5代面板产线,2014年2月,电气硝子的8.5代玻璃基板生产线落户厦门。

国内液晶面板产线和玻璃基板来源

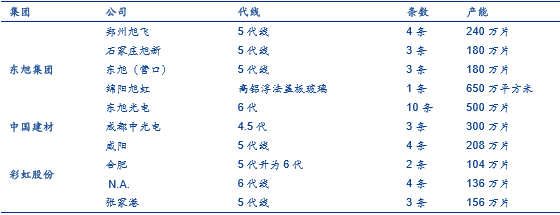

国内企业方面,随着国内企业、研究机构的长时间的研发,国内企业在玻璃基板制造的技术不断突破。近几年,彩虹股份、东旭集团等在国内不断设立玻璃基板厂。彩虹股份在咸阳、合肥、张家港等地设立产线,彩虹股份的规划产能为13条5代线、6代线。东旭集团在成都、绵阳、郑州、石家庄、芜湖、营口、武汉等地纷纷建立玻璃基板生产线,其规划产能为郑州旭飞4条5代线、石家庄旭新3条5代线、东旭(营口)3条5代线、芜湖东旭光电10条6代线、绵阳旭虹1条高铝浮法盖板玻璃线。中国建材集团旗下的成都中光电已建成3条4.5代线。

国内玻璃基板产线情况

本文地址:http://www.zwzyzx.com/show-269-245170-1.html

上一篇:玻璃应用之二:显示组件的核心材料

下一篇:玻璃未来的创新在外观应用

相关资讯

- 从“信息自由”到“控制”(2016-07-29)

- 电信运营商重组和3G发牌对软件及IT服务业务影响(2015-09-06)

- 多媒体类软件市场发展情况(2014-10-10)

- 道路安全建设促进城市智能交通快速发展(2014-12-19)

- 电子测量仪器制造商在中国市场的销售规模(2014-08-21)

- 中国发展半导体设备产业挑战(2016-09-19)

- 全球SIP电话终端行业主要竞争对手(2016-01-06)

- PC领域化工及电子材料行业发展空间(2014-07-04)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》