电商B2C经营现状:环球易购迅速崛起,兰亭与DX增速放缓

相关报告

- 数据更新中...

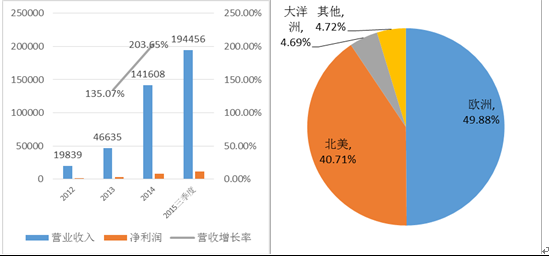

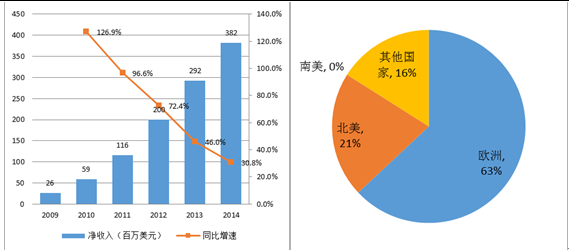

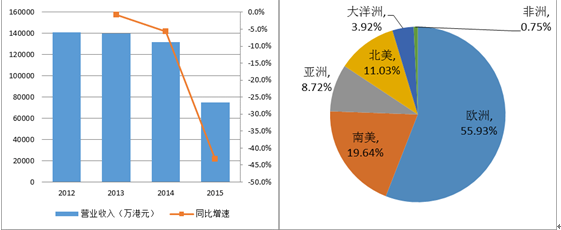

从财报营收规模来看,环球易购已经赶超兰亭集势成为行业龙头,2014年,兰亭集势营收规模为30.42亿元,高于环球易购(14.16亿元)和DX.com(截至2015年6月30日的12个月内营收7.5亿港元,折合人民币约6亿元)。近两年环球易购营收规模增长迅速,成长性最高,2014年营收同比增长214%,2015年继续高速成长,2015年上半年,环球易购实现营业收入10.84亿元人民币,在这三家自营出口电商代表企业中处于领先,略高于兰亭集势(2015年上半年营收10.62亿元人民币,连续两个季度环比下滑);DX.com则进入发展瓶颈,2015年营收较上年继续下滑43%。

作为国内出口电商普遍的主要目标市场,欧洲、南美洲和北美洲在这三家企业营收中占据最高份额。其中,2014年环球易购、兰亭集势和DX.com欧洲市场营收贡献分别为50%/63%/56%,欧洲市场对于国内出口电商重要性可见一斑;对于环球易购而言,北美洲营收占比紧随欧洲,达到41%;南美洲是DX.com的优势区域,2014年营收占比达到20%。

环球易购营业收入,环球易购各市场收入

兰亭集势年度收入规模及增速,兰亭集势各市场收入份额

DX营收规模不断下滑,DX销售市场分布

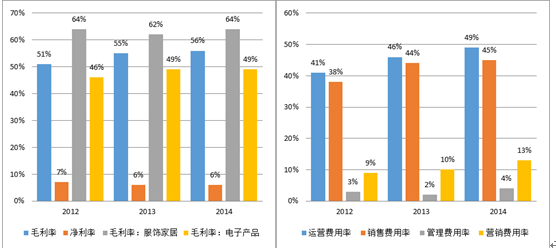

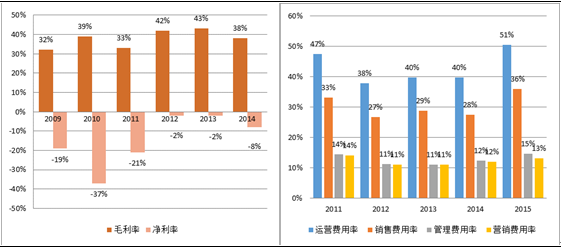

三家自营出口电商中,环球易购不仅成长性领先,而且盈利表现也最为突出,近年指标较兰亭集势和DX.com而言都更为优异。得益于服装品类高达60%+的毛利率水平,环球易购整体毛利率相对最高。兰亭集势与DX.com同期毛利率均为40%左右(注:兰亭集势将销售产生运费计入销售成本,一定程度上降低了其毛利率计算结果,而环球易购则计入销售费用)。

更高的毛利率水平、更强的费用控制力以及更突出的成长性,使得环球易购进入盈利扩张期,而兰亭集势和DX.com则由于费用控制、营收成长等方面的差距,盈利表现相对低迷。环球易购的异军突起表明,自营出口电商已经进入拼效率阶段。

环球易购毛利率及净利率,环球易购费用率

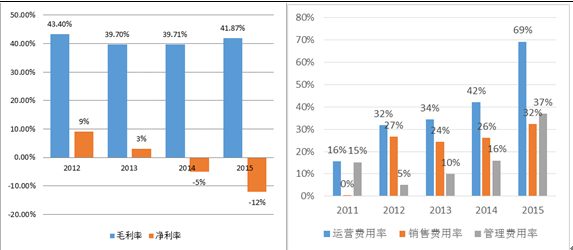

兰亭集势毛利率及净利率,兰亭集势费用率

DX.COM毛利率及净利率,DX.COM费用率

本文地址:http://www.zwzyzx.com/show-270-207414-1.html

上一篇:自营电商B2C跨境出口企业发展

下一篇: 电商B2C产品品类及产业链整合

相关资讯

- 国内百货零售行业商业经营管理人才紧缺(2014-12-25)

- 苏锦樑:“巴厘一揽子协定”有利香港贸易、物流(2013-12-16)

- 全国亿元以上市场内机电产品交易额的增长变动情况(2014-11-16)

- 利丰有限持续创新,供应链管理龙头(2016-10-18)

- 国内电商的高速发展奠定消费买方市场的良好基础 (2017-02-23)

- 零售行业需求仍在筑底,电商分流趋缓(2016-07-11)

- 产业政策支持,零售行业孕育新的发展机遇(2014-06-28)

- 山东前十个月社会消费品零售总额1.7万亿元 农村增幅大(2013-12-15)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》