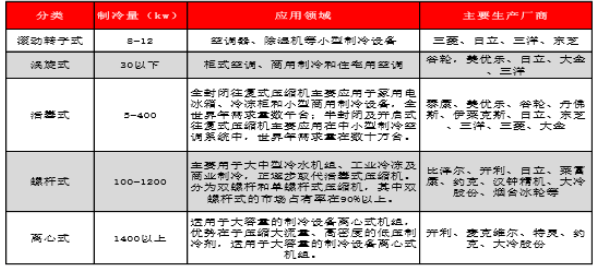

螺杆制冷压缩机是制冷系统心脏,替代活塞机趋势明显

相关报告

- 2014-2018年冷链物流行业深度调研分析及投资前景研究报告(2013-12-12)

- 2015-2020年中国制冷压缩机行业市场调查研究及投资发展分析报告(2015-06-01)

- 全国主要地区冷链物流产业发展状况暨投资环境调查研究报告(2014-12-05)

- 全国主要地区制冷压缩机产业发展状况暨投资环境调查研究报告(2014-11-25)

- 2016-2022年中国制冷压缩机区域行业市场调查研究及发展分析报告(2015-11-05)

- 2015-2020年中国制冷压缩机行业运行研究及市场投资发展分析报告(2015-06-01)

- 2014-2018年中国制冷压缩机行业市场深度调查分析及投资战略研究报告(2014-09-29)

- 中国制冷压缩机行业市场深度调查研究及投资咨询报告(2018-08-08)

- 2015-2019年制冷压缩机项目商业计划书(2014-10-31)

- 2014-2018年中国制冷压缩机行业市场深度剖析及投资前景趋势研究报告(2014-09-29)

一般制冷机的制冷原理是通过压缩机把压力较低的蒸汽压缩成压力较高的蒸汽,使蒸汽的体积减小,压力升高。压缩机吸入从蒸发器出来的较低压力的工质蒸汽,使之压力升高后送入冷凝器,在冷凝器中冷凝成压力较高的液体,经节流阀节流后,成为压力较低的液体后,送入蒸发器,在蒸发器中吸热蒸发而成为压力较低的蒸汽,再送入压缩机的入口,从而完成制冷循环。制冷系统由制冷剂和四大机件,即压缩机,冷凝器,膨胀阀,蒸发器组成。

制冷系统工作原理

制冷压缩机是制冷系统的心脏,它从吸气管吸入低温低压的制冷剂气体,通过电机运转带动活塞对

其进行压缩后,向排气管排出高温高压的制冷剂液体,为制冷循环提供动力,从而实现压缩→冷凝→膨胀→蒸发(吸热)的制冷循环。制冷压缩机分为家用制冷设备用压缩机和工商制冷设备用压缩机.

在家用制冷空调系统中,主流的是活塞式压缩机和涡旋式压缩机。在工商业制冷系统中,主流压缩机是螺杆式压缩机和离心式制冷压缩机。

制冷压缩机分类

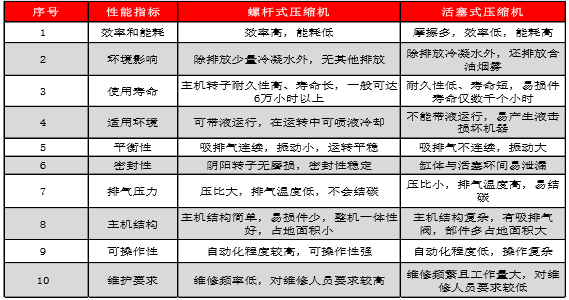

螺杆式压缩机较活塞式压缩机具备较大优势。螺杆压缩机相对于活塞式压缩机具有能耗低、排气压

力稳定、故障率低、可靠性好、噪音低、维护简单、环境适应性强和可实现自动化控制等显著优点。螺杆压缩机由于没有进排气阀片、运动部件及易损件少,具有20,000到50,000小时的运转周期,甚至可达100,000小时。螺杆压缩机的零件数只有活塞压缩机的1/10,在3,000小时运转期间,活塞压缩机的故障率为螺杆压缩机的10倍;在12,000小时运转期间,活塞压缩机的故障率为螺杆压缩机的4倍;螺杆压缩机的振幅为活塞压缩机的1/5;螺杆压缩机对液击不敏感,安全可靠,并具有“节能减排”优势;在相同工况下螺杆压缩机能比活塞式压缩机节省约15%-20%的能耗。

螺杆式压缩机与活塞式压缩机性能对比

螺杆式制冷压缩机应用范围广泛,逐步替代活塞式压缩机。经过20多年的发展,国内的螺杆式制

冷压缩机目前已广泛应用于需要人工制冷的各个领域:如石油、化工、轻工、医药等工业产品的生产、科研低温试验、食品、水产品的低温冷冻、冷藏及公共场所等大型建筑的空气调节等。在中型30RT-500RT的中央空调领域,螺杆式压缩机已经全面取代活塞式压缩机,在食品冷冻、冷藏、制冰、工业冷冻等领域,因为螺杆式压缩机的效率与长期适合24小时运转的特性,也开始逐步取代传统的活塞式机型。在500RT-1000RT的中央空调领域,螺杆式压缩机由于能效比提高,也切入了原来离心式压缩机的市场。在国外,螺杆式压缩机销量占全部压缩机销量比重达到80%,而我国这个比例目前只有50%,未来结构性替代空间依然很大。

螺杆式制冷压缩机应用范围广泛

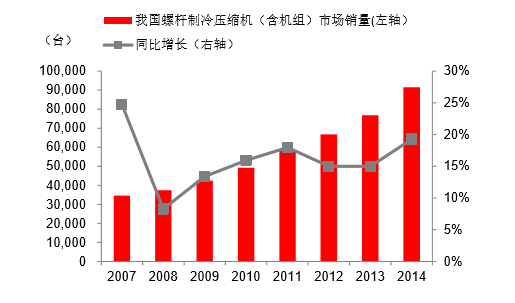

预计到2016年我国螺杆式制冷压缩机市场规模将达到约73亿元。根据中国制冷协会的数据统计,2011制冷压缩机市场规模大约为68亿元,其中螺杆式制冷压缩机市场规模为32亿元,占比47%;活塞式制冷压缩机市场份额为15.5亿元,占比23%;离心式制冷压缩机市场规模为7.5亿元,占比11%。根据螺杆制冷压缩机市场销量数据,从2010年到2014年我国螺杆制冷压缩机市场销量年均增速为17%,结合我们前面对制冷压缩机下游需求的分析,我们预计到2016年我国制冷压缩机组的市场规模为257亿元,其中螺杆式制冷压缩机市场规模将达到73亿元。

从2010年到2014年我国螺杆制冷压缩机市场销量年均增速为17%

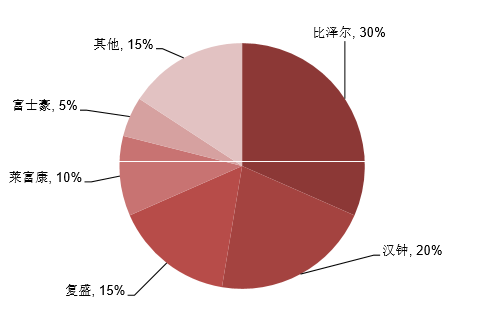

我国螺杆制冷压缩机存在较大进口替代空间。国际主要的螺杆式压缩机生产厂商为GEA集团Grasso、Howden(豪顿)、Bitzer(比泽尔)、Carrier(开利)、Trane(特灵)、Hitachi(日立)、York(约克)、Mycom(前川)、Refcomp(莱富康)等。国内螺杆式制冷压缩机生产企业有台湾Fusheng(复盛)、hangzhong(汉钟)、大连冷冻机股份有限公司、烟台冷冻机股份有限公司、武汉冷冻机厂等。我国的螺杆制冷压缩机行业自20世纪80年代起步,90年代随着国内商用中央空调市场的快速发展而迅速成长,全球知名的螺杆压缩机生产企业纷纷通过产品进口、企业兼并、合资合作、设立子公司等方式进入中国大陆市场,螺杆压缩机市场品牌集中度开始提高,形成了比泽尔、莱富康、富士豪、复盛和汉钟(日立只卖机组不卖压缩机)主导的局面。根据《制冷商情》的统计,2012年比泽尔、汉钟、复盛三大外资(台湾)品牌占据约65%的市场份额,雪人股份收购的莱富康市场份额排名第四,约10%。

2012年螺杆式制冷压缩机市场份额

2012年螺杆式制冷压缩机市场份额

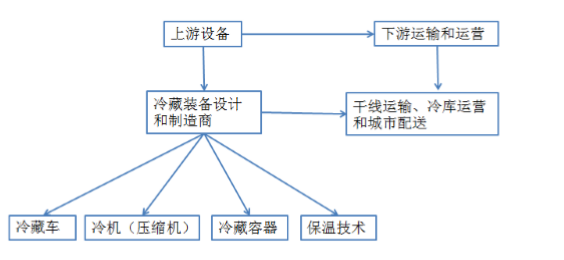

冷链物流上游为冷藏设备生产和制造商,下游为运输流通和储存环节。冷藏设备的核心在于空气压

缩机,压缩机和制冷剂是冷藏车和冷库建设的核心元件。我们认为,受益于需求的膨胀,冷链物流设备将迎来重要的发展机遇。

冷链物流产业链图

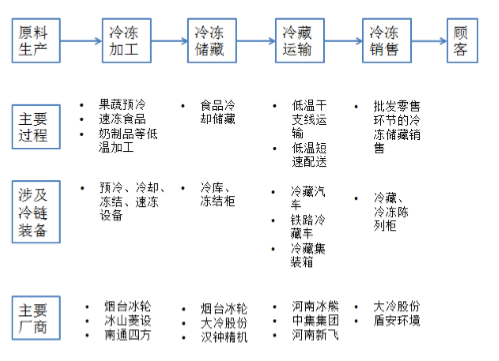

冷链设备运用在生鲜生产运输的各环节

本文地址:http://www.zwzyzx.com/show-271-234693-1.html

相关资讯

- 国际轨道车辆门系统市场竞争力大幅提高,出口快速增长(2014-12-21)

- 我国公路网规模持续增长(2014-12-28)

- 铁路产品认证管理体制(2014-06-19)

- 2013年度青海地区交通运输、仓储和邮政业就业人员数情况(2014-03-09)

- 我国交通领域市场供求状况及变动原因(2014-05-24)

- 2013年度青海地区运输线路长度统计情况(2014-03-09)

- 海洋旅游有关海上安全的监管(2014-06-12)

- 供应链管理行业的发展趋势(2016-03-08)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》