我国不干胶标签行业竞争格局

相关报告

- 2016-2022年中国RFID电子标签行业市场深度调查研究及投资咨询报告(2015-12-11)

- 2015-2020年中国RFID电子标签行业市场重点层面调查研究报告(2015-09-16)

- 2016-2022年中国RFID电子标签区域行业市场调查研究及发展分析报告(2015-11-16)

- 2015-2020年中国RFID电子标签行业市场主要领域调查分析报告(2015-09-16)

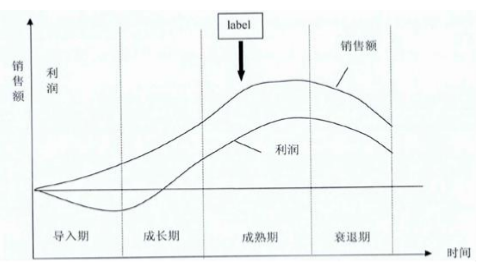

目前我国不干胶标签行业已经逐渐进入产品生命周期成熟期,主要特征表现为市场参与者众多,行业进入壁垒降低、市场集中度差、产品同质化严重,价格竞争激烈、产品利润下滑。成熟期是指足指产品大批量生产并稳走地进入市场进行销售,经过成期的快速发展之后,随着购产品的顾客人数的增多,市场需求也逐渐趋于饱和,产品普及并日趋标准化,同质化现象也日趋严重。销售的增长速度逐渐缓慢直至转而下降。由于市场竞争的逐渐加剧,将导致同类产品供应者不得不加大在产品质量、规格、包装、服务等方而加大投入,在一定程度增加了成本。

自20世纪90年代以来,满足自动贴标要求的不干胶标签印刷市场迅猛发展,带动了不干胶标签印刷市场向产业化方向发展。当前,干胶标签印刷市场己经形成较为完善的产业链,并具有了相当的产业规模。中国这一快速发展的市场吸引了越来越多国际知名的不干胶标签材料、印刷加工设备供应商的目光。近几年我国不干胶标签印刷的年产量增长迅速,但整个不干胶标签市场的集中度较低。目前国内市场众多不同类型不同规模企业的参与竞争,使得整个市场出现明显的两级分化,少数领先企业,包括正伟、国马、江天、CCL、星光等,几乎占据了大部分的高端市场,并逐渐向中端市场渗透以期获得更大的市场份额,而剩余的绝大部分中小企业或诸侯割据或低价竞争抢食中低端市场。

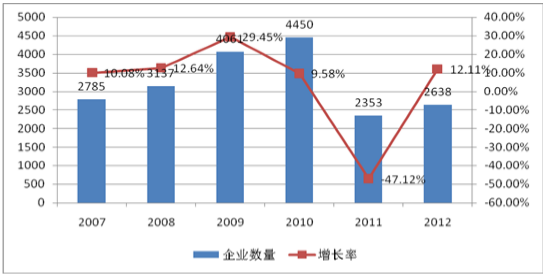

从企业数量来看,2012年我国不干胶印刷行业企业数量达到2638家,其中亏损企业数量占到了总企业数量的12.6%,这反应整个不干胶标签市场竞争加剧,企业的盈利能力在逐渐下降。

2007-2012年我国不干胶印刷行业企业数量增长趋势

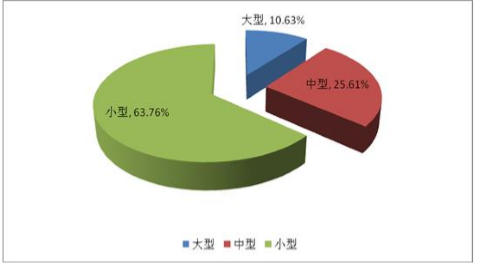

从企业规模来看,我国不干胶标签生产企业中,大型企业占比10.63%,中型企业占比25.61%,小型企业占比63.76%。目前我国不干胶标签市场参与者绝大部分为小型企业,其主要原因是小型企业组织结构简单,设备多为技术含量不高的小型设备,因此制造成本较低,在价格方而有着较强的竞争力,加上国内不干胶市场的地理区域集中度较低,本地采购是很多对质量要求不高,且价格敏感

型的不干胶标签使用企业的优先选择,这也为小型企业的生存提供了土壤。

2012年我国不干胶印刷行业不同类型企业销售收入分布图

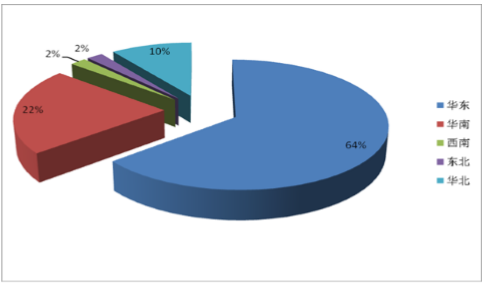

从区域分布来看,中国的不干胶标签印刷产业链目前已形成深圳、上海、北京为核心的三大印刷产业圈,国内现阶段的区域经济中心是长江三角洲、珠江三角洲以及温州、京津地区。现有大部分不干胶标签印刷企业也主要集中在上述几个地区,但是高档的标签印刷企业90%集中在长江三角洲、珠江三角洲两地。上海、深圳、苏州、东莞等几个城市是国内不干胶标签印刷最发达的地区。京津地区的不干胶标签印刷企业数量虽不少,但普遍规模较小,明显缺乏竞争力。

2014年国内不干胶标签印刷企业分布概况

从应用领域角度来看,作为商品的标示装饰物以及产品信息的重要载体,不干胶标签的应用范围非常广泛,几乎覆盖了工业领域的所有门类,但其增长领域主要集中在以下四个行业,他们分别是日化行业、食品药品行业、超市和物流行业以及电子家电行业。近年金属、玻璃、塑料等包装应用的增多,对不干胶标签行业的增长形成了一个大的推动力,同时自动识别技术的高速发展以及成本的快速降低也导致了射频标签市场爆炸式成长,上述这些领域成为行业竞争者竞争最为激烈的领域。

本文地址:http://www.zwzyzx.com/show-273-205939-1.html

上一篇:不干胶标签印刷行业市场概况

下一篇:不干胶标签行业发展趋势

相关资讯

- 国内包装用纸行业技术水平和特点(2015-01-12)

- 国内进入瓦楞包装与木包装行业的主要障碍(2015-01-13)

- 国内珠宝首饰主流消费群体份额不断提升(2015-01-12)

- 日用玻璃器皿行业发展历程(2015-08-18)

- 线上服务平台:基于入口的重构——综合家装服务平台兴起(2016-11-04)

- 跨国联销为即开票带来发展新模式(2016-06-29)

- 全球文具行业增长的重要驱动力(2016-03-01)

- 我国电解电容器纸行业的市场需求情况(2016-03-03)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》