中国财产险增幅较缓,赔付率有效控制

相关报告

- 2015-2019年保险丝项目商业计划书(2014-10-28)

- 2015-2019年中国保险柜企业拟IPO上市细分市场研究报告(2014-10-31)

- 2015-2020年中国温度保险丝行业深度调研及市场投资发展研究报告(2015-08-04)

- 2015-2019年中国保险丝盒业兼并重组及投资建议研究分析报告(2014-10-29)

- 2015-2020年中国保险柜行业运行研究及市场投资发展分析报告(2015-05-29)

- 2015-2020年中国保险丝行业市场调查研究及投资发展分析报告(2015-05-27)

- 2015-2020年中国电流保险丝行业市场调查研究及投资发展分析报告(2015-06-15)

- 2013-2014年全国保险柜制造企业信息调查暨行业分析报告(2014-05-05)

- 全国主要地区保险丝盒产业发展状况暨投资环境调查研究报告(2014-12-04)

- 全国主要地区保险杠产业发展状况暨投资环境调查研究报告(2014-12-03)

1、财产险增幅缓慢,非车险将成为主要突破口

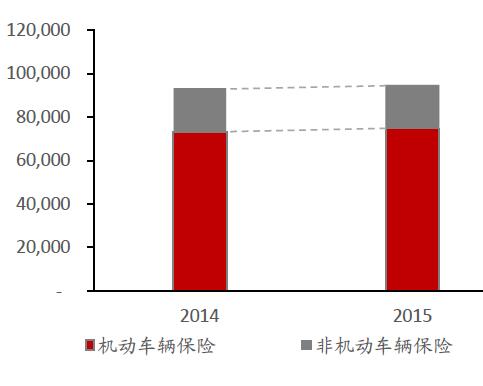

财产险发展仍以车险为主,但由于汽车市场低迷,车险保费收入增长趋缓。同时,非机动车保险发展滞后,增速有所下降。今年车险费改预计能给财产险公司带来正面推动效应,风险识别和分担能力增加,渠道优势推动产品普及。与此同时,非机动车财产保险也将成为2016年财产保险主要突破的方向,特别是农业保险、巨灾险等在十三五规划中重点提出和强调的保险类别。为此,两大上市险企已分别开始铺垫。其中,太保采用更多创新方式推动农业险发展,包括加强与安信农险的战略融合发展,推出绍兴茶叶低温气象指数保险、广西糖料蔗价格(期货)指数保险、上海鸡蛋价格(期货)指数保险、杭州菜篮子综合保险等创新保险;推出”e农险“体系假设,应用卫星遥感定损、无人机航拍等技术打造竞争优势,全年实现保费12亿元,承保能力较好。中国太保财险收入

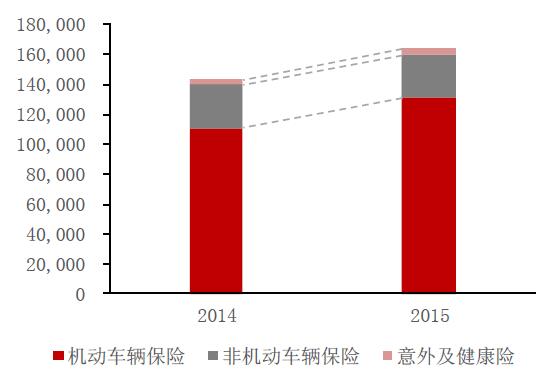

中国平安财险收入

2、赔付率下降,太保重回盈利端

两大保险公司赔付率分别较去年下降了3.2%、1.0%,同时太保的费用率也下降了0.8%,综合成本率下降4.0%达到99.8%,太保重回盈利轨道。赔付率的下降主要来源于保险公司对财财产险优化业务品质、加强理赔管理、运用大数据进行风险筛选,强化了成本优化能力。与此同时,车险费改的开展也将进一步提高险企风险意识和风险把控能力,进一步降低赔付率。对于刚实现承保盈利的太保财险而言,在保证品质的基础上,加大财产险产品的开发,加速保费收入是目前工作的重心。只有在保质保量才能为利润持续增长奠定坚实基础。财险综合成本率

本文地址:http://www.zwzyzx.com/show-274-195504-1.html

相关资讯

- 2011-2012年全国其他存款性公司资产负债表 (年底余额)情况(2014-03-22)

- 银行办公自助化程度的不断提高有利于带动金融设备的需求增长(2014-06-30)

- 中国软件行业保持持续高速增长(2015-03-30)

- 近年来我国银行卡支付情况(2014-06-30)

- 香港在天津投资企业达7000余家(2013-12-18)

- 全国性金融设备行业协会及行业技术标准尚未建立(2014-06-30)

- 央行等八部委发布《关于金融支持工业稳增长调结构增效益的若干意见》(2016-07-28)

- 国内银行实物流转内控风险管理行业竞争情况(2014-07-03)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》