平安人寿的保户储金分析

相关报告

- 2015-2020年中国温度保险丝行业运行研究及市场投资发展分析报告(2015-06-15)

- 2014-2018年中国保险杠行业市场全面深度调查研究及投资研究报告(2013-12-31)

- 2015-2019年保险丝座项目商业计划书(2014-11-14)

- 2015-2019年中国保险丝插座企业拟IPO上市细分市场研究报告(2014-11-17)

- 2015-2020年中国保险丝盒行业市场重点层面调查研究报告(2015-10-16)

- 2015-2019年中国保险丝座业兼并重组及投资建议研究分析报告(2014-11-17)

- 2015-2019年中国温度保险丝企业拟IPO上市细分市场研究报告(2014-11-17)

- 2015-2020年中国自复保险丝行业市场主要领域调查分析报告(2015-09-01)

- 2015-2019版保险杠行业企业建设项目可行性研究报告(2014-10-27)

- 2015-2020年中国温度保险丝行业市场调查研究及投资发展分析报告(2015-06-15)

根据此前的分析,保户储金的流入是由当年所开展的(万能险为主,分红险为辅)的销售所实现的保费收入,保监会的《通知》中所控制的就是未来的保费流入。而保户储金的流出是由于一时点之前所实现的保费收入的到期赎回、满期退保与非满期退保所造成的。判断当年实现的是保费净流入还是净流出由这两个量的大小决定,从而最终反应在该保险公司年报当中的负债项目保户储金存量上。

根据近几年的公司数据,平安人寿、中国人寿等传统保险公司资本雄厚,2015年中短存续期产品的保费规模并未达到净资本的两倍,所以《通知》中的限额条款对公司影响不大,按照规定仍可以继续提升规模。而华夏人寿、前海人寿等“融资型”保险公司,2015年中短存续期产品的保费规模并已经超过净资本的两倍,未来5年的保费规模将受到限制,若保险公司仍想维持保费增速则必须补充资本金。

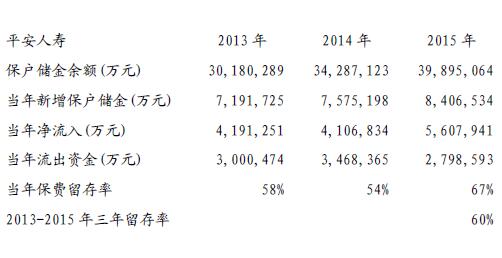

平安人寿的保户储金增长稳定,其每年的保户储金新增对于存量贡献并不大,整体的保户储金留存率保持在60%左右。平安人寿保户储金留存率分析

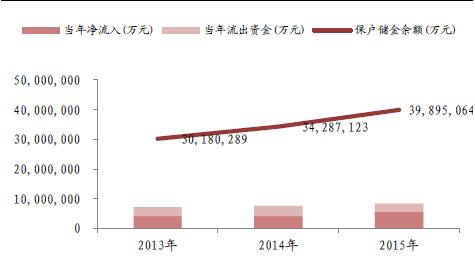

平安人寿保户储金流量分析

本文地址:http://www.zwzyzx.com/show-274-197158-1.html

上一篇:中国保费销售规模监管

下一篇:中国人寿的保户储金分析

相关资讯

- 国内银行实物流转内控风险管理行业竞争情况(2014-07-03)

- 《关于进一步推进新股发行体制改革的意见》发布(2013-12-27)

- 保监会:印发互联网保险管理通知(2016-07-26)

- 突破偿一代的局限,偿二代风险衡量更科学合理(2016-08-25)

- 征信行业产业链(2016-11-17)

- 2018年中国对外投资结构持续多元 企业对外投资方式不断创新(2019-05-29)

- 中国银行业的不良贷款率只有不到1%(2013-12-04)

- 融资租赁包括直接租赁、售后回租、转租赁、杠杆租赁、委托租赁等(2014-11-17)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》