征信的核心价值在于降低信用定价的成本

相关报告

- 数据更新中...

征信是指依法收集、整理、保存、加工自然人、法人及其他组织的信用信息,并对外提供信用报告、信用评估、信用信息咨询等服务,帮助客户判断、控制信用风险,进行信用管理的活动。据征信系统统计,2012年对于没有信用记录的小微企业,授信机构的平均贷款批准率为28.87%,而对于有良好信用记录的小微企业,批准比例为54.56%,几乎是前者的两倍。按照清华大学的研究成果,征信系统对居民消费产生促进作用,进而对国内生产总值产生拉动作用,2011年和2012年,征信系统通过总消费和促进投资对GDP的贡献率分别为0.75%和1.43%。

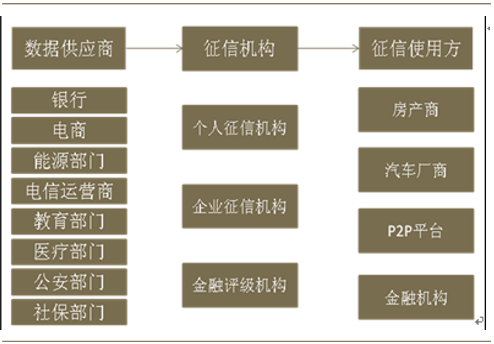

在“互联网+”的时代,信用信息不再仅仅局限于信贷数据,而将是以信贷数据为核心,以互联网数据、生产生活数据为补充,借助云计算、大数据技术,将更加广泛、多维、实时的数据应用于多样化的场景中,帮助金融机构、企业和个人降低信用定价的成本。征信机构从数据供应商获得数据,通过一定的模型进行加工处理得到信用评级结果服务于下游的征信使用方。

征信产业链

本文地址:http://www.zwzyzx.com/show-274-204025-1.html

上一篇:黄金银行业务中谁是潜在的大赢家

下一篇:我国征信市场的现状

相关资讯

- 一人一户政策放宽激发客户需求(2016-08-23)

- 珠宝供应链金融业务模式及相关公司对比分析(2016-07-19)

- 券商:崛金财富管理(2016-07-14)

- 中国证券业的经营模式(2014-05-29)

- 小而美的特色化应用服务平台(2016-05-30)

- 我国证券行业专业人才储备不足(2014-05-29)

- 中国证券业的周期性特征(2014-05-29)

- 保险行业:险业远眺,价值才有生命力(2016-08-17)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》