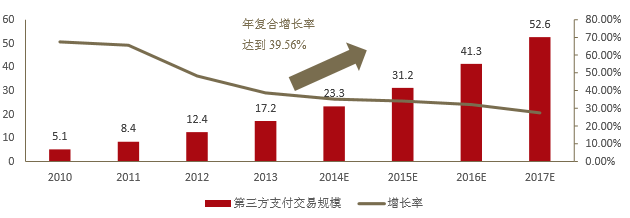

我国第三方支付的规模

相关报告

- 数据更新中...

随着银行卡用户的稳定增长以及支付场景、支付方式的完善,我国的第三方支付市场近年来保持着快速的增长,预计2017年交易规模将突破50万亿元,年复合增长率约为40%。

2010-2017年中国第三方支付交易规模(万亿元)

2010-2017年中国第三方支付交易规模(万亿元)

以2013年为例,银行卡收单依然是最大的细分市场,占2013年第三方支付总交易规模的60%;互联网支付和移动支付分别占据31.2%和7.1%的交易规模。从企业市场份额来看,依靠在线下银行卡收单市场中的垄断地位,银联商务占据第三方支付市场约40%的份额,覆盖了全国所有地级以上城市,支付宝、财付通分列二、三位。

第三方支付的收入结构

第三方支付的市场份额

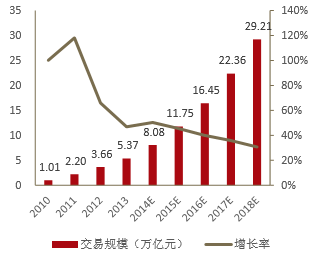

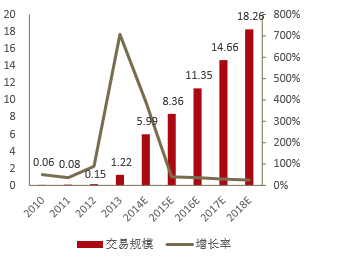

互联网支付和移动支付保持快速的增长势头,预计2014年互联网支付和移动支付合计将超过14万亿元,将超过银行卡收单成为第三方支付中最大一块收入来源。

2010-2018年中国第三方互联网支付交易规模

2010-2018年中国第三方移动支付交易规模

2010-2018年中国第三方互联网支付交易规模

2010-2018年中国第三方移动支付交易规模

在互联网支付领域,各主要机构的市场占有率较为稳定,支付宝、财付通凭借在互联网行业多年的积累,卡位优势明显。例如2013年,支付宝49.6%,财付通19.5%,银联在线11.4%,市场集中度进一步提高。移动支付市场,支付宝处于行业绝对领先地位,份额在2014年达到82.3%,财付通市场份额有所提高,达到10.6%,这两家公司占据超过90%的市场份额。移动支付处于快速爆发的阶段,根据最新数据显示,2015年一季度全国银行机构共处理移动支付业务13.76亿笔,金额39.78万亿元,金额同比增长921.49%。

伴随着互联网支付和移动支付交易量的大幅增长,第三方支付的交易场景也越发丰富,根据艾瑞咨询的统计,互联网支付主要应用于网络购物、航空旅游、电信缴费、基金申购等,其中前三者近年来增速较为稳定,但在总规模中的比例趋于下降;基金申购是2013年伴随着余额宝出现的新兴业务,支付规模保持了快速增长的势头,预计2014年交易额将超过1万亿;除此以外,互联网支付与教育、医疗、旅游等行业的结合成为新的快速增长点,依然有较大的发展空间。移动支付主要用于个人应用、移动金融、移动消费等领域。转账、信用卡还款等个人应用发展得比较成熟,占比最大,预计将保持平稳增长;以货币基金为代表的移动金融体量庞大,但其比重有下降的趋势;而移动消费占比则明显提高,移动网购、移动商旅以及快速发展的O2O业务将是第三方支付机构重点发力的领域,它一方面为用户提供了实用的增值服务,另一方面凭借增值服务能够进一步吸引客户,提升客户黏性。

本文地址:http://www.zwzyzx.com/show-274-204056-1.html

上一篇:牌照是搭建支付平台的基础

下一篇:第三方支付的类型

相关资讯

- 巴塞尔协议对我国银行业监管的影响(2015-12-25)

- 互联网公司进军保险:东方财富(2016-08-17)

- 美国互联网金融发展及模式(2016-07-12)

- 国内证券行业高端人才匮乏(2014-12-06)

- 东方财富(300059)打造一站式互联网金融服务大平台(2016-07-14)

- 我国银行业的监管架构情况(2014-08-04)

- 民生银行:“曲线救国”助力小微发展(2016-11-09)

- 并购重组热潮,PE创投新增长点(2016-07-29)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》