应收账款融资(保理)的概况

相关报告

- 2015-2019年中国融资租赁行业市场发展研究及投资机会分析报告(2014-11-25)

- 2014-2018年中国租赁行业市场深度研究分析及投资决策咨询研究报告(2014-01-07)

- 2014-2018年中国金融租赁企业拟IPO上市细分市场研究报告(2013-12-24)

- 2014-2018年金融租赁行业深度调研分析及投资前景研究报告(2013-12-24)

- 2014-2018年中国汽车租赁区域市场调查研究分析及投资前景研究报告(2014-01-08)

- 全国主要地区融资租赁产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国汽车租赁行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年中国租赁行业市场发展研究及投资机会分析报告(2014-04-25)

- 2015-2019年中国建筑起重设备租赁行业市场发展研究及投资机会分析报告(2014-11-25)

- 全国主要地区汽车租赁产业发展状况暨投资环境调查研究报告(2014-12-05)

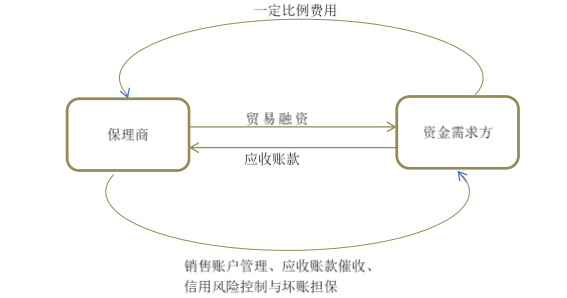

保理指的是保理公司受让企业的应收账款,并向企业提供应收账款的账户管理、融资、催收和承担坏账风险等一系列金融服务。据中国服贸协会发布的《2014中国商业保理行业发展报告》披露,截至2014年12月末,全国规模以上工业企业应收账款总额超过10万亿元,而2014年前三季度我国保理业务规模仅为2.09万亿元,其中银行保理占主导地位,业务规模90%以上,还有大量的业务资源有待开发。据预测,2015年商业保理业务的规模有望达到1600亿元。

1、保理的商业模式

保理的业务模式多元,概括来说,保理公司盈利=资金利息+管理费+监管质押费+服务费,主要的业务包括如下四项内容:(1)贸易融资:保理公司受让企业应收账款,并提供一定比例的融资,收取一定的资金利息、管理费、监管质押费等。(2)销售账户管理:定期提供企业应收账款的回款情况、逾期账款情况、账龄分析等服务,并收取一定的服务费。(3)应收账款催收:对逾期账款进行催收并收取一定比例的服务费用。(4)信用风险控制与坏账担保:对企业信用额度内的应收账款提供担保,并收取一定的服务费用。

2、保理的风险点

应收账款质量风险:由于贸易背景的真实性、合法性存在问题,资金需求方可能将贷款投入到非经营性的高风险领域;或者由于应收账款被设定限制条件、购销合同存在争议等因素,导致保理商受让的应收账款债权有缺陷。信用风险:信用风险主要指的是买方信用风险,即应收账款的坏账风险。应收账款转让与受让是保理业务的核心,也是保障贷款安全性的最后兜底。因此,买方信用风险是保理业务的关键风险,尤其在无追索权的保理业务中。法律风险:目前国内保理业务的主要法律依据是《合同法》,但《合同法》对于保理这类融资方和最终还款人相分离的借款业务缺乏详细的指引。恶意的债权让与人可能与转让环节中某个债权受让人串通,通过倒签转让日期等方式损害善意受让人的利益。从保理业务的全过程来看,卖方履约瑕疵的风险、买方抗辩权以及抵消权风险、受让债权的合法性风险、隐蔽保理业务项下债权转让不通知债务人的风险等都是保理商需要面对的比较突出的法律风险。

保理业务流程

本文地址:http://www.zwzyzx.com/show-274-204864-1.html

相关资讯

- 银行实物流转内控风险管理行业与下游行业之间的关系及影响(2014-07-03)

- 中国万能险的要素组成(2016-04-19)

- Betterment:投资组合理论的活学活用(2016-08-31)

- 民营银行试点的推出,将进一步带动金融设备市场需求增长(2014-06-30)

- 国内证券行业主要法律法规和政策汇总(2015-01-28)

- 全球金融设备市场发展潜力巨大(2014-06-30)

- 中国互联网保险爆发式发展(2016-08-25)

- 华泰证券(601688)经纪市占率行业领先,互联网、财富管理转型具有优势(2016-07-14)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》