寿险业绩前瞻:保费规模增速弱于行业,业务质量显著提升

相关报告

- 2015-2020年中国保险柜行业市场调查研究及投资发展分析报告(2015-05-29)

- 全国主要地区保险丝座产业发展状况暨投资环境调查研究报告(2014-12-02)

- 2015-2020年中国保险丝插座行业市场重点层面调查研究报告(2015-09-15)

- 全国主要地区保险丝产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2015-2020年中国保险柜行业市场主要领域调查分析报告(2015-08-27)

- 2015-2020年中国温度保险丝行业市场深度剖析及投资发展研究报告(2015-08-04)

- 2015-2020年中国保险柜行业运行研究及市场投资发展分析报告(2015-05-29)

- 2014-2018年中国保险柜行业调查报告(2014-05-02)

- 2015-2020年中国保险丝盒行业市场深度剖析及投资发展研究报告(2015-07-15)

- 中国保险柜行业市场深度调查研究及投资咨询报告(2018-08-08)

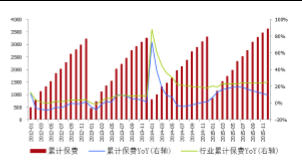

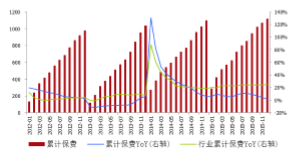

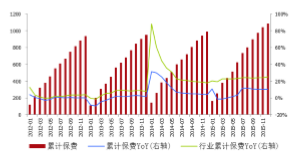

2015年寿险行业的保费规模延续了此前的高增长,增长率稳定在25%。中国人寿/平安寿险/新华保险/太保寿险的累计保费收入增长率分别为9.9%/19.8%/1.8%/10.0%。四家上市公司的保费增速都低于行业平均水平,主要原因是目前各家上市险企都在着力推动产品结构改革,将关注的重点从保费规模扩张转移至业务质量提升。

中国人寿保费收入

平安寿险保费收入

新华保险保费收入

太保寿险保费收入

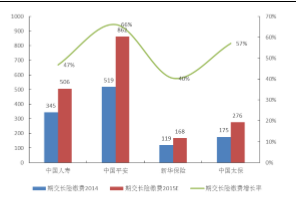

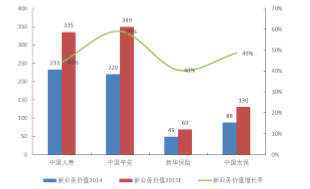

在各类保单中,期交长险保费对于保险公司内含价值的贡献率最大。四家上市险企中报披露的期交长险缴费和新业务价值的增速都远超其保费收入增速。

进入下半年以后,上市险企的保费增速产生了较大的分化。平安寿险、太保寿险的累计保费收入有所提升,其中太保寿险的累计保费收入增速由6月份的3.8%提升到12月份的10.0%,提升较为明显;中国人寿和新华保险的累计保费增速在下半年下行明显,中国人寿的累计保费收入增长率从中报的18.9%下行到年末的9.9%,新华保险的累计保费收入增长率从中报的9.0%大幅减少到年末的1.8%。

中为认为,保费增速的降低并不必然意味着长险新单保费和新业务价值增长率的下行。据了解,许多公司下半年保费增速缩水都是主动选择的结果,通过收缩高成本低利润率的保费规模来提升保费质量。因此,我们判断新业务价值的增长率仍将持续在40%左右高的水平。预测2015年度中国人寿/平安寿险/新华保险/太保寿险的期交长险长险保费和新业务价值增长率分别为47%/66%/40%/57%和44%/59%/40%/49%。

期交长险保费增长率

新业务价值增长增长率

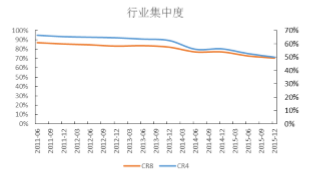

从行业集中度来看,寿险行业的集中度正逐年下降,2015年富德生命人寿和华夏人寿的寿险保费收入已超过太保寿险和新华保险两家上市险企,成功杀入前四名。中小险企实现“弯道超车”的主要原因是高现价万能险保费的支撑。

综上,我们认为四家上市险企的寿险业务虽然保费端的增长逊于行业平均水平,但在保费质量方面则有较大改善,预计这种改善将在四家上市险企2015年的新业务价值增长中有所体现。

寿险行业集中度下行趋势明显

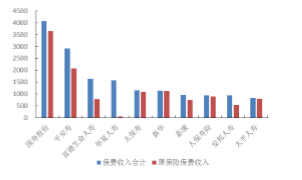

2015年寿险保费前十名

本文地址:http://www.zwzyzx.com/show-274-207723-1.html

相关资讯

- 国内银行IT服务行业监管体制及政策情况(2015-06-30)

- 保险:互联网提供产品大数据支持(2016-07-06)

- 互联网金融对银行业影响深远(2015-08-03)

- 中国证券行业利润水平的变动趋势及原因(2014-06-22)

- 互联网理财市场蓬勃发展(2017-03-31)

- 2011-2012年全国金融机构人民币信贷资金平衡表(年底余额)(资金来源)(2014-03-22)

- 银监会、证监会、保监会召开两会新闻发布会(2016-07-29)

- 外管局:我国今年将改革QDII和QFII制度(2016-07-28)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》