寿险营销员增员“冰火两重天”,着力产能提升

相关报告

- 2015-2019版保险丝盒行业企业建设项目可行性研究报告(2014-10-28)

- 全国主要地区保险柜产业发展状况暨投资环境调查研究报告(2014-11-25)

- 2015-2019年中国保险丝插座企业拟IPO上市细分市场研究报告(2014-11-17)

- 2014-2018年保险行业深度调研分析及投资前景研究报告(2013-12-12)

- 2015-2020年中国保险丝座行业市场调查研究及投资发展分析报告(2015-06-15)

- 全国主要地区保险丝盒产业发展状况暨投资环境调查研究报告(2014-12-04)

- 全国主要地区电流保险丝产业发展状况暨投资环境调查研究报告(2014-12-02)

- 2015-2020年中国保险丝插座行业深度调研及市场投资发展研究报告(2015-08-04)

- 2016-2022年中国保险杠总成区域行业市场调查研究及发展分析报告(2015-10-30)

- 2015-2019年中国保险杠业兼并重组及投资建议研究分析报告(2014-10-28)

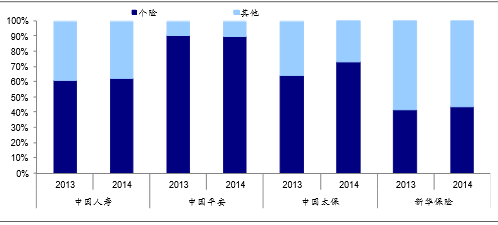

2014年以来,寿险公司更加关注营销员渠道的保费和价值增长,银保渠道颓势依旧。四家公司个险渠道保费占比分别达到62%、89%、73%和43%,营销渠道重要性进一步提升。

银保保费小幅下滑,导致个险渠道保费占比略有提升

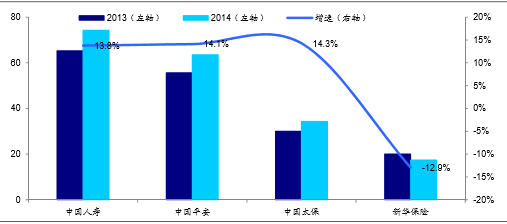

营销员增员难问题有所好转。近年来人力成本提升,保险营销员渠道面临增员因难。但随着保险产品吸引力的提高,营销员增员难度下降。2014年,国寿、平安、太保和新华的营销员数量涨跌互现,分别增长13.8%、14.1%、14.3%和-12.9%,四家公司营销员总数较年初的171万增加10.8%至190万人。

营销员总数(单位:万人)

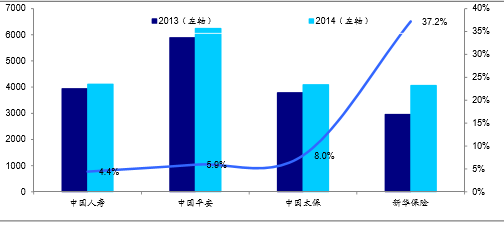

寿险公司加强代理人培训和产品的设计,2014年各公司营销员个人产能均实现一定程提升。国寿、平安、太保和新华的营销员个人产能(新单保费/人/月)分别增长4.4%、5.9%、8.0%和37.2%,新华和太保产能提升领先同业。

营销员个人产能(单位:元)

本文地址:http://www.zwzyzx.com/show-274-210277-1.html

下一篇:银行渠道渐成鸡助

相关资讯

- 国内证券行业资本规模较小,风险抵御能力较弱(2014-12-06)

- 并购重组热潮,PE创投新增长点(2016-07-29)

- 2007-2013年我国的融资租赁业务总量及增长率(2015-05-26)

- 20世纪末:剥离央行监管职权,走向混业监管(2016-11-16)

- 各类金融设备的应用情况介绍(2014-06-30)

- 持续推进的产品创新为证券行业带来新的盈利空间(2015-12-21)

- 投资需求增加,拓展证券行业发展空间(2014-06-22)

- 银行业在国内受到较严格的监管(2014-07-01)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》