保险:互联网销售的产品具有局限性

相关报告

- 全国主要地区证券期货产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年证券机构行业深度分析及投资前景研究报告(2013-12-12)

- 全国主要地区车险产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国证券企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年证券项目商业计划书(2013-12-12)

- 2014-2018年中国保险行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年证券行业深度调研分析及投资前景研究报告(2013-12-12)

- 2014版保险行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年保险行业深度调研分析及投资前景研究报告(2013-12-12)

- 2014版证券行业企业建设项目可行性研究报告(2013-12-11)

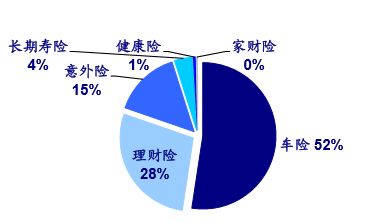

互联网渠道适合销售简单化、标准化产品,如车险、理财险、短期意外和健康保险等,保险产品因具有特殊的专业性,因此互联网销售的产品也具有局限性。

2013年互联网保险产品结构及占比

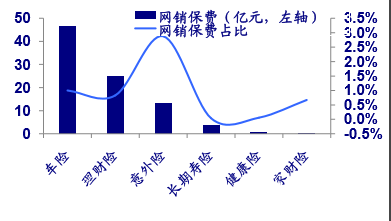

2013中国不同险种互联网保费及占该险种整体保费的比值

本文地址:http://www.zwzyzx.com/show-274-212205-1.html

上一篇:保险:互联网提供产品大数据支持

下一篇:保险:互联网为保险公司提供生态圈

相关资讯

- 2011-2012年全国证券市场境内上市外资股公司数(B股)情况(2014-03-22)

- 基础金融资产现状(2016-05-27)

- 传统业务同质化竞争严重,创新业务繁荣促使证券公司争相扩大资本(2014-12-05)

- 国内证券行业发展挑战及不利因素(2015-07-02)

- 期货交易方式不断创新,品种进一步丰富(2015-12-31)

- 风险投资助推Fintech快速成长(2016-08-10)

- 证监会积极推出可续期公司债试点国内首单即将完成发行(2016-07-29)

- 中国结售汇综合头寸情况(2016-04-15)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》