注册制将加快企业IPO进程,缩短创投退出周期

相关报告

- 2014-2018年中国服装鞋帽业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国煤炭业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国饮用水业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国毛纺业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国糖果业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国影视发行业市场兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国铁路运输业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国五金业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国中医医院行业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国家庭日用品业兼并重组及投资建议研究报告(2013-12-09)

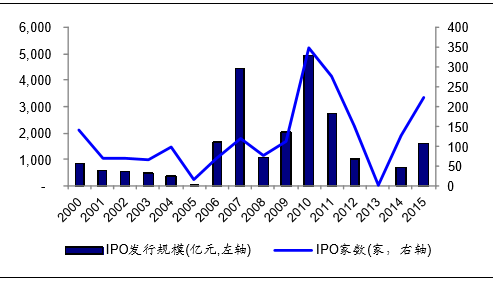

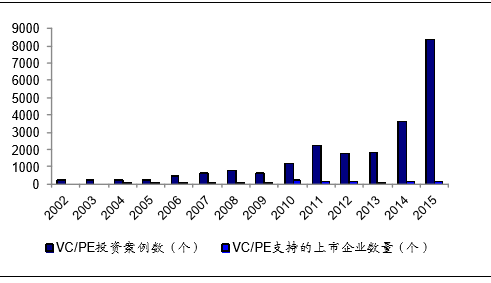

核准制下IPO退出数量相对以整个投资案例数较小。IPO发行过去一直受到行政审批的约束,由于审批流程繁琐,且过程较长,因此使得VC/PE退出存在较大的不确定性,退出比例也非常小。据Wind数据统计,截至2016年2月末,仍有近650家企业在审。

IPO发行规模及数量

通过IPO实现退出的数量相对于整个投资案例数较小

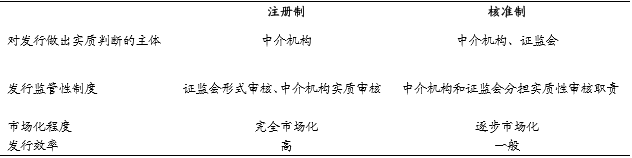

注册制下直接融资门槛降低,退出周期大幅缩短。我们认为随着注册制推出,企业上市时间及直接融资门槛将大幅降低,市场将有望注入新的活力。注册制下,证券监管机构的角色将弱化,将不对发行人的资质进行实质性审核,而由券商将对发行公司的价值作出判断。整个发行效率将大幅度提升,创投公司的项目退出周期也将大幅缩短。

注册制V.S.核准制

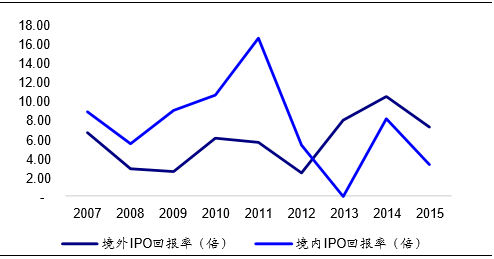

IPO仍是VC/PE获取高投资回报的主要方式。对创投企业来说,尽管近年来境内投资回报率有所下降,但总体来说,仍是获取高投资回报的主要方式。2015年VC/PE通过境内上市实现的平均投资回报率为3.26x,创业板回报率较高;通过境外上市实现的回报率为7.33x,部分归因于阿里等企业带来的高回报。

VC/PE投资中国企业境内外IPO回报率比较

2015年VC/PE投资中国企业IPO回报率(按交易所)

本文地址:http://www.zwzyzx.com/show-274-219794-1.html

相关资讯

- 东旭光电(000413)光电产业旗舰探索石墨烯(2016-07-14)

- 理财业务逻辑扭曲带来的影响(2016-08-31)

- 征信产业标的公司梳理(2016-05-27)

- 中国银行业IT投资驱动力(2015-06-30)

- 我国融资租赁产业发展规模(2013-12-05)

- 我国期货交易所(2015-12-31)

- 胜利精密(002426)工业4.0+先进原材料翘楚,把握电子行业未来(2016-07-14)

- 互联网金融将进一步完善财富管理功能(2016-07-12)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》