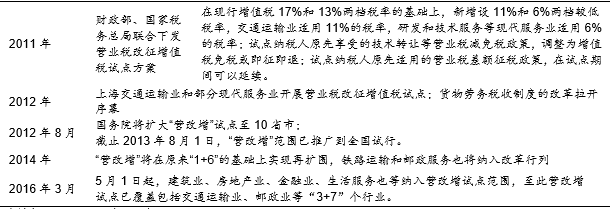

我国“营改增”三大阶段

相关报告

- 2014-2018年中国金融业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国保险业兼并重组及投资建议研究报告(2013-12-09)

- 2014版金融行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国供应链金融行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年中国证券业业兼并重组及投资建议研究报告(2013-12-09)

中国1994年形成增值税和营业税并存的税制格局,随着改革开放的深入,传统服务业不断向现代服务业的专业化转型,增值税和营业税并存、重复征税的矛盾突出。从2011年开始,财税部门决定将增值税取代营业税的改革拓展至所有服务行业。中国增值税改革分为三个阶段。第一阶段改革于2012年1月1日开始,在上海就交通运输业和部分现代服务业实施营业税改征增值税试点。第二阶段,交通运输业以及6个部分现代服务业于2013年8月率先在全国范围内推广。第三阶段,在全国范围内实现“营改增”,也即消灭营业税。

2011年以来中国的“营改增”进程

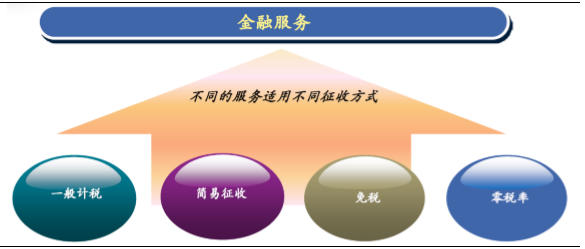

财税部门现在已将关注点转向金融服务业。金融保险业“营改增”实施难度颇大。金融保险业“营改增”一旦启动,影响面极广,其涉及到金融机构税率变动以及征税主体的变化。目前,金融保险业在征收营业税的行业中税额仅排在建筑业之后,占比营业税总额近20%。同时,金融业征收增值税存在比较高的技术难度,其中一个关键问题是进项税额抵扣如何确认。因为金融业的扣除额非常小,如果直接将营业税改增值税,则达到避免重复征税的目的。

金融服务可能采用的四种征税方式

本文地址:http://www.zwzyzx.com/show-274-220817-1.html

下一篇:营业税V.S.增值税

相关资讯

- 我国期货市场业务模式多元化(2015-12-31)

- 2011-2012年全国证券市场证券投资基金规模情况(2014-03-22)

- 互联网财险将打开基于碎片化场景的增量市场(2016-08-17)

- 互联网+金融的快速发展引发欺诈活动猖獗(2017-03-31)

- 1993-2012年全国A股市场股票筹资额情况(2014-03-22)

- 上海是全国的经济中心、金融中心和商业中心(2015-01-21)

- 三大主营业务相辅相成,共同构成金融业信息化综合解决方案(2015-03-30)

- 回顾中国证券市场的发展历程(2014-05-29)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》