监管趋紧将严重限制高现价万能险业务

相关报告

- 2014-2018年中国保险行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014版保险行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国保险行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年保险行业深度调研分析及投资前景研究报告(2013-12-12)

监管的主要变化是《关于规范中短存续期人身保险产品有关事项的通知》的实施,《通知》主要针对严重依赖于中短存续期业务(高现价策略型万能险)的公司,如华夏、生命、前海等;对前七家影响有限。因此监管的变化将有效缩减高现价万能险规模,对附加万能险、传统期交型万能险几乎没有影响。

1、监管新政不会制约前七家(含上市险企)的业务发展

前七家总体净资产近6024亿,2015年中短存续期产品保费量为2170亿,为其净资产的36%,2016年前两月下降到25%,低于行业水平。由于前七家大公司净资产高,中短存续期产品限额高,且一直以来主要是依靠个险队伍发展期交业务,中短存续期产品销量在业务中占比不高,均未超过监管规定限额,因此对其业务节奏和主力产品无影响。

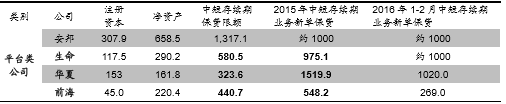

2、监管新政严重制约平台类保险公司的高现价万能险业务

研究报告在监管新政下,华夏、生命、前海等平台类公司面临保费、增资双重压力,高现价万能险规模将逐渐缩减,但5年的过渡期制度使得生命、华夏等公司免于“硬着陆”。华夏、生命、前海、安邦近年来业务高歌猛进,凭借高成本的1-2年期产品迅速提升保费规模,2015年净资产合计1453.7亿,保费合计4340.3亿,为净资产的3倍左右,远高于监管标准。监管新政将严重制约平台类保险公司的高现价策略型万能险业务,具体影响有以下两点:

(1)保费规模遭遇天花板,现金流压力增大。平台类公司“短险长配”的模式对现金流要求极高,此次《通知》直接锁定其资金源头,即使用足过渡期内的基准额,其规模平台也基本与去年水平相当,预计保费增速将会出现明显下滑。

生命人寿用足基准额下中短存续期产品规模预测(单位:亿元)

(2)增资压力增大。1)生命与华夏增资压力最大,调查报告其2015年末净资产分别为290.2亿和161.8亿,2015年分别销售中短存续期产品975.1亿和1519.9亿,保费规模是其净资产的3.4倍和9.4倍,需要增资的规模高达197.4亿与598.2亿。2)安邦频繁增资后净资产已高达658亿,近两年中短存续业务规模均达1000亿,未超监管限额,因此短期内无需增资满足监管要求。

平台类公司净资产与中短存续期保费数据(单位:亿元)

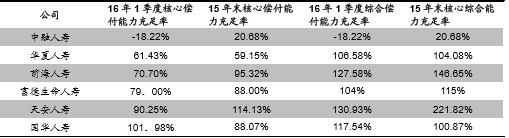

3、16年1季度平台类保险公司(除安邦)偿付能力接近监管红线

2016年1季度,平台类保险公司偿二代下的偿付能力接近监管红线。1季报中,监管机构对四家公司采取了监管措施,分别是中融人寿、中邮人寿、信诚人寿和珠江人寿。

偿付能力不足说明平台类保险公司的“资产驱动负债”商业模式不能够满足以风险为导向的偿二代监管要求,其产品策略、投资策略必须调整从而满足监管要求。

部分保险公司16年1季度偿付能力充足率(单位:%)

本文地址:http://www.zwzyzx.com/show-274-245009-1.html

上一篇:万能险监管趋紧

相关资讯

- 2013年末,国内商业银行联网 ATM终端达到52.00万台(2014-07-03)

- 互联网+金融蓬勃发展诱发欺诈盛行(2017-03-31)

- 证券行业集中度将逐步提升、大型综合性证券公司竞争优势日趋明显(2014-09-10)

- IPO加速,股权融资结构将有所调整(2016-12-17)

- 2013年银行业利润增速或降至15%以下(2013-12-04)

- 中国银行业深化利率市场化改革(2015-12-25)

- 银行实物流转内控风险管理将向银行外市场拓展(2014-07-03)

- 我国证券行业的特征(2015-01-22)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》