应收款项类投资资本计提

相关报告

- 2015-2020年中国电银行业市场重点层面调查研究报告(2015-09-28)

- 2015-2020年中国电银行业市场主要领域调查分析报告(2015-09-28)

- 全国主要地区银行业IT产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2014-2018年中国银行业兼并重组及投资建议研究报告(2013-12-09)

- 2016-2022年中国银区域行业市场调查研究及发展分析报告(2015-10-23)

- 2015-2020年中国银行业市场重点层面调查研究报告(2015-09-28)

- 2016-2022年中国银行业市场深度调查研究及投资咨询报告(2015-11-23)

- 2015-2020年中国银行业市场主要领域调查分析报告(2015-09-28)

- 2016-2022年中国电银区域行业市场调查研究及发展分析报告(2015-10-23)

- 中国白银行业市场深度调查研究及投资咨询报告(2018-07-24)

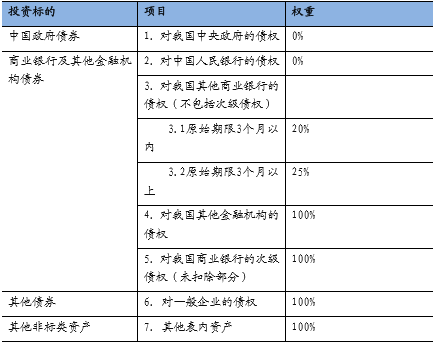

根据2014年五部委联合发布的《关于规范金融机构同业业务的通知》(银发[2014]127号)的要求,应收款项类投资下明细项目根据所投资基础资产的性质,准确计量风险并计提相应资本与拨备。依照银监会2012年发布的《商业银行资本管理办法(试行)》,具体各项风险权重如下:

主要表内资产对应的风险权重

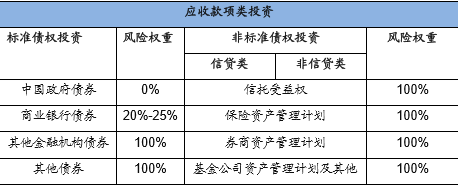

应收款项类投资各项风险权重范围

实际操作时,研究报告银行会根据投资资产的属性调整风险权重计提比例。如招商银行在年报中披露,对于自营非标根据《关于规范金融机构同业业务的通知》(银发[2014]127号)的要求,强化风险审查与资金投向合规性审查,根据所投资基础资产的性质,准确计量风险并计提相应资本与拨备。由于招商银行非信贷类非标绝大多数为与商业银行同业的往来交易,预计其实际资本计提比例将参照对我国其他商业银行的债权进行,即20%-25%。

本文地址:http://www.zwzyzx.com/show-274-245883-1.html

相关资讯

- 上海市战略性新兴产业发展情况(2014-08-04)

- 影响中国期货业发展的有利因素(2016-01-06)

- 我国小麦种子供需情况(2014-09-12)

- 中国证券行业的自律性组织(2014-05-29)

- 金融设备行业多学科融合,综合性强(2014-06-30)

- 中国从货币创造到基础货币情况(2016-04-15)

- 征信体系模式种类(2016-11-17)

- 国内证券行业监管概述(2014-09-10)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》