国内养殖、屠宰均很分散,整合空间大

相关报告

- 2014-2018年中国牛肉加工业兼并重组及投资建议研究分析报告(2014-09-30)

- 2016-2022年中国牛肉行业市场深度调查研究及投资咨询报告(2015-11-18)

- 中国牛肉干行业市场深度调查研究及投资咨询报告(2018-07-15)

- 2014-2018年中国屠宰生产线行业市场全面深度调查研究及投资研究报告(2014-04-01)

- 2015-2020年中国牛肉行业市场深度剖析及投资发展研究报告(2015-06-19)

- 2013-2014年全国肉牛经销贸易企业信息调查暨行业研究报告(2014-05-13)

- 2015-2020年中国牛肉行业市场主要领域调查分析报告(2015-09-21)

- 2015-2020年中国牛肉干行业市场调查研究及投资发展分析报告(2015-05-07)

- 2014-2018年中国屠宰加工设备行业市场全面深度调查研究及投资研究报告(2014-01-16)

- 2014-2018年牛肉加工项目商业计划书(2014-09-30)

比养猪还分散的肉牛养殖行业。2014年,全国牛肉消费量729.7万吨,按照62元/公斤价格测算,整个牛肉产业市场容量约4500亿元。国内牧业发展较为分散,根据中为咨询统计,国内年出栏9头以上的养殖户出栏占比也仅有60%;年出栏50头以上的养殖户出栏占比25%,年出栏500头以上的养殖户(企业)出栏占比约8%,年出栏1000头以上的养殖户(企业)出栏占比不足4.5%,比生猪养殖还分散。(生猪养殖行业至少5000头以上猪场出栏生猪占比33%)

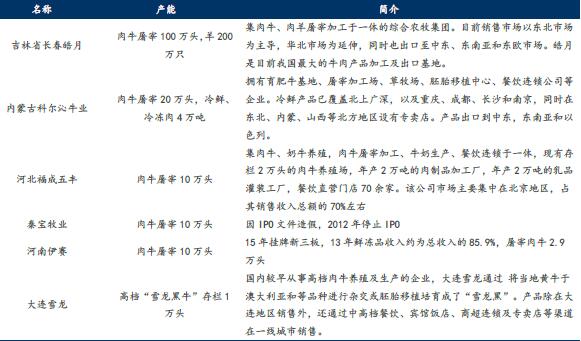

屠宰端也一样分散,与国外形成鲜明差距。中国肉牛屠宰规模每年在4000-5000万头,但几个大型屠宰场加工能力却都在几十万吨或100万吨级别。国内肉牛养殖到屠宰环节非常分散,前10大企业占比不足10%。与澳洲、新西兰、巴西等国在屠宰环节前10强占60-70%以上(不同国别不同)的份额相比,差距很大,尤其是对比美国,美国前三大屠宰商占据67%的屠宰量(泰森24%,JBS22%,嘉吉19%)。因此,对于国内肉牛养殖、屠宰企业而言,整合空间极大。中国主要肉牛养殖、加工企业市场份额极低

本文地址:http://www.zwzyzx.com/show-275-197568-1.html

相关资讯

- 影响农药流通服务行业发展的有利和不利因素(2016-01-19)

- 国内棉花加工流通服务行业主要政策和法律法规(2015-07-23)

- 转基因育种展望(2016-06-29)

- 我国猪饲料产量规模(2015-02-02)

- 全球农产品棉花预测变化(2016-07-07)

- 全球农药剂型向低毒、绿色及无溶剂或少溶剂方向发展(2014-05-25)

- 海南大学与农企产学研合作推动黑猪产业发展(2013-12-22)

- 商品猪价格周期性波动情况(2015-07-31)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》