养殖利润丰厚,生猪存栏恢复缓慢

相关报告

- 2014-2018年中国竹鼠养殖行业市场发展分析及投资前景机会研究报告(2014-01-02)

- 2014-2018年水产养殖项目商业计划书(2013-12-24)

- 2015-2020年中国畜牧水产养殖机械行业市场主要领域调查分析报告(2015-09-08)

- 中国牛肉行业市场深度调查研究及投资咨询报告(2018-07-13)

- 2015-2020年中国牛肉干行业市场重点层面调查研究报告(2015-09-22)

- 2014-2018年中国蚕茧养殖行业市场发展分析及投资前景机会研究报告(2014-02-27)

- 2015-2020年中国牛肉加工行业市场主要领域调查分析报告(2015-09-22)

- 2014-2018年中国家禽养殖企业拟IPO上市细分市场研究报告(2013-12-24)

- 2015-2020年中国牛肉加工行业运行研究及市场投资发展分析报告(2015-05-07)

- 全国主要地区鸡鸭牛羊养殖产业发展状况暨投资环境调查研究报告(2014-12-04)

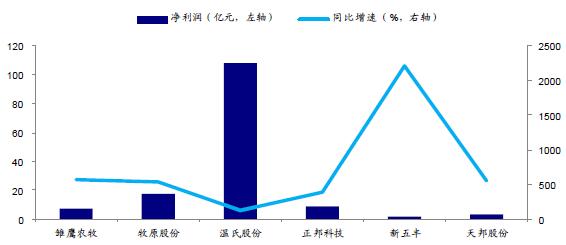

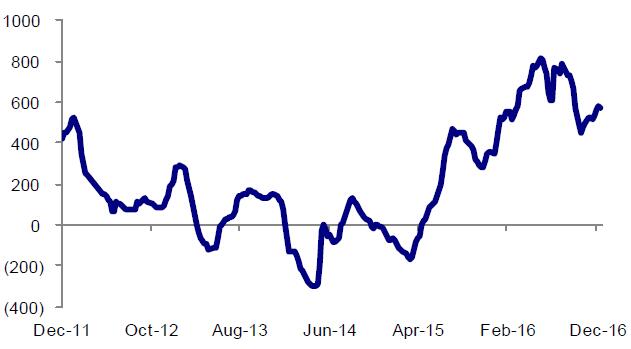

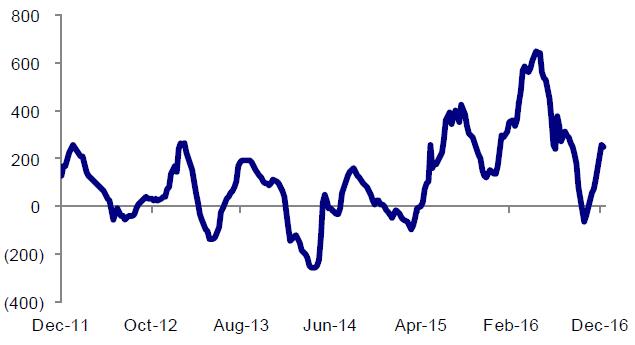

自2015年3月以来,国内猪价触底回升,开启新一轮生猪养殖的高景气周期。猪价在2015年9月达到近19元/公斤的阶段性高点后有所下调,但很快于2015年11月重拾升势,从16元/公斤的水平稳步上涨至2016年6月份的21元/公斤,此后逐渐回落,2016年10月份跌破16元/公斤,目前回升至18元/公斤附近。在迄今为止长达22个月的时间里,生猪养殖一直维持丰厚的利润水平,养殖企业盈利能力显著提升,业绩大幅上涨。然而在行业环境持续高度景气之下,生猪存栏恢复却十分缓慢,能繁母猪存栏更是一跌再跌,与历史上传统的“猪周期”完全不同。主要上市养猪企业2016年前三季度归母净利润(亿元)

自繁自养生猪养殖利润(元/头)

外购仔猪养殖利润(元/头)

生猪价格(元/公斤)

仔猪价格(元/公斤)

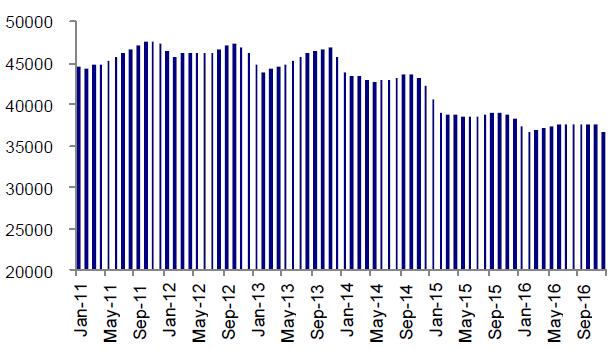

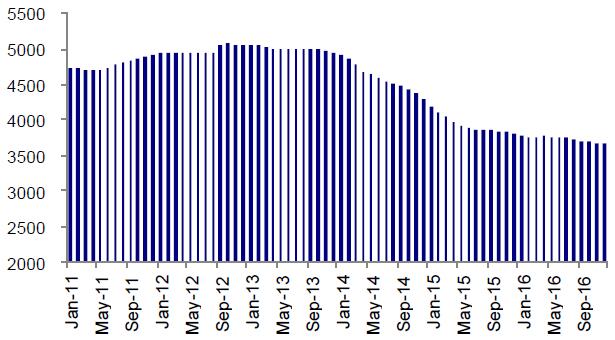

生猪存栏(万头)

能繁母猪存栏(万头)

历史上,“猪周期”一般遵循“猪价上涨—母猪存栏量大增—生猪供应增加—猪价下跌—大量淘汰母猪—生猪供应减少—猪价上涨”的循环轨迹。养殖户根据市场价格的波动主动调整养殖规模,而生猪价格上涨往往带动存栏量的上升,其本质是由“蛛网模型”理论所解释的产能超调引起的,即在养殖亏损期淘汰产能而在养殖高盈利期增加产能。在上一轮2011年的猪景气周期中,生猪存栏和能繁母猪存栏分别在猪价启动2个月、5个月后即开始上升,而此次在猪价持续高位的情况下母猪存栏不升反降,生猪存栏恢复速度屡屡低于市场预期,折射的是行业产能在环保压力下的持续去化。此外,规模化猪场养殖规模加速扩张的投产周期较长,因此即使多家养殖链上的企业加快布局养猪业务,但进入行业的速度仍落后于大量散户退出速度。

本文地址:http://www.zwzyzx.com/show-275-249620-1.html

相关资讯

- 规模化养猪企业之间的竞争将日益激烈(2014-06-25)

- 2017年玉米价格有望上涨(2016-12-29)

- 食用菌行业的上下游关系情况(2015-05-02)

- 玉米收获机械上下游行业发展状况及影响(2015-08-12)

- 2013年度福建地区森林病虫鼠害防治情况(2014-02-25)

- 种子行业的技术水平及技术特点(2015-06-18)

- 2013年前三季度山东省水产对外贸易总体平稳(2013-12-15)

- 国内减产去产能棉花产量逐年减少(2016-08-04)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》