会计估计变更,对损益表影响迥异

相关报告

- 2014-2018年中国水运业兼并重组及投资建议研究报告(2013-12-09)

- 2015-2020年中国会计处理系统行业市场调查研究及投资发展分析报告(2015-06-16)

- 2014-2018年中国旅游业市场兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国连锁餐饮业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国净水器业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国煤炭开采业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国汽车零部件业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国电器服务业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国燃气业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国精神康复服务行业兼并重组及投资研究报告(2013-12-08)

通常情况下,企业变更会计估计会影响到损益表。有些会计估计主要是影响当期损益,如应收账款坏账准备计提方法的改变和存货可变现净值的确定等;有些会计估计则当期和未来期间损益都有较大影响,如变更固定资产折旧方法、改变无形资产摊销年限等。

(1)主要影响当期损益,以改变应收账款坏账准备计提为例

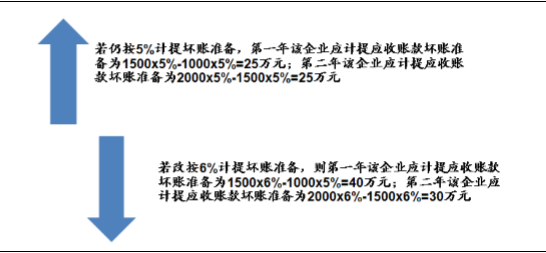

某企业一直以来对一年以内的应收账款按照5%的比率计提坏账准备,公司今年通过市场了解到下游经营普遍不好,坏账可能性大大增加,遂决定对一年期应收账款全部按照6%计提,假设该公司只有一年期应收账款,当年初为1000万,年末为1500万,第二年年末为2000万,则计提情况如下:

应收账款坏账准备计提比例不同对坏账计提金额影响

变更当年计提坏账准备会计分类如下所示(单位:万元):

借:资产减值损失40(比变更前多15万)贷:坏账准备40

变更第二年计提坏账准备会计分类如下所示:

借:资产减值损失30(仅比变更前多5万)贷:坏账准备30

(2)对当期损益和未来损益均有较大影响,以固定资产折旧方法改变为例

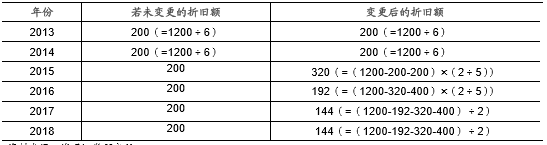

假设某企业2013年1月1日购进生产设备A,价格为1200万元,开始预计该设备可使用年限为6年,预计净残值为0,会计上按直线法计提折旧;两年后,公司因市场类似产品增多导致竞争加大,决定按照双倍余额递减法加速计提该设备,这种情况下,公司更改该设备会计估计前后的折旧额如下所示:

2014-2018年A设备折旧方法变更前后折旧额比较(万元)

公司2014-2018年实际计提折旧(单位:万元)会计分录如下所示:

2014年

借:累计折旧200

贷:固定资产-A设备200

借:制造费用200

贷:累计折旧200

2015年

借:累计折旧320

贷:固定资产-A设备320

借:制造费用320(比变更前多120万)

贷:累计折旧320

2016年

借:累计折旧192

贷:固定资产-A设备192

借:制造费用192(比变更前少8万)

贷:累计折旧192

2017年和2018年

借:累计折旧144

贷:固定资产-A设备144

借:制造费用144(比变更前少56万)

贷:累计折旧144

本文地址:http://www.zwzyzx.com/show-276-219716-1.html

相关资讯

- 城乡统筹层次日益提升,拉动信息化投资需求上升(2014-05-29)

- 社会日益看重检测企业的品牌公信力(2014-07-02)

- 户外广告市场管理日趋规范,户外LED媒体将获得更大发展空间(2014-06-19)

- 2013年度辽宁地区产品质量省级监督抽查情况(2014-03-31)

- 2013年度湖北地区产品质量情况(2014-03-31)

- 体旅融合:马拉松丰富体育旅游内涵,巨大市场蓄势待发(2016-12-18)

- 我国户外电子屏行业竞争格局(2014-06-19)

- 2013年度陕西地区气象业务站点及观测项目情况(2014-03-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》