传统行业上市公司会计估计变更占比高

相关报告

- 2014-2018年中国餐饮配送业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国煤炭业兼并重组及投资建议研究报告(2013-12-09)

- 2013-2014年全国会计用品行业调查报告暨产业链研究报告(2014-05-04)

- 2014-2018年中国包装业兼并重组及投资建议研究报告(2013-12-09)

- 2016-2022年中国会计处理系统行业市场深度调查研究及投资咨询报告(2015-12-11)

- 2014版影视行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国旅游地产业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国石油加工业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国电器连锁业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国体育用品业兼并重组及投资建议研究报告(2013-12-09)

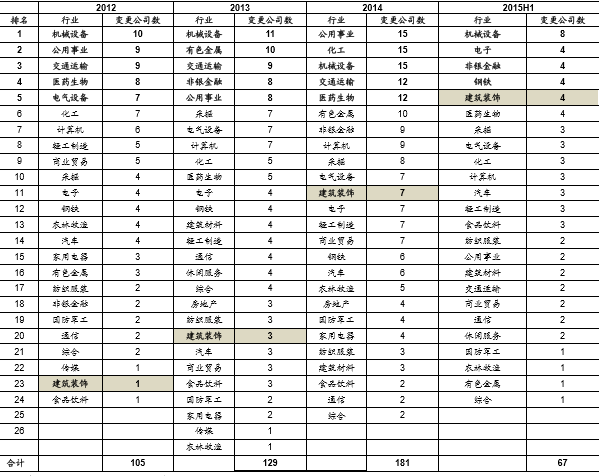

从行业分布来看,绝对数目上,机械、公用事业、交运、化工和医药五个行业中更改会计估计的上市公司相对较多,2012-2015H1期间这五个行业合计分别达到44、34、32、30、29家。这里面除了医药行业,其他四个均属于相对传统的行业。

2012-2015H1变更会计估计上市公司的行业分布情况(家)

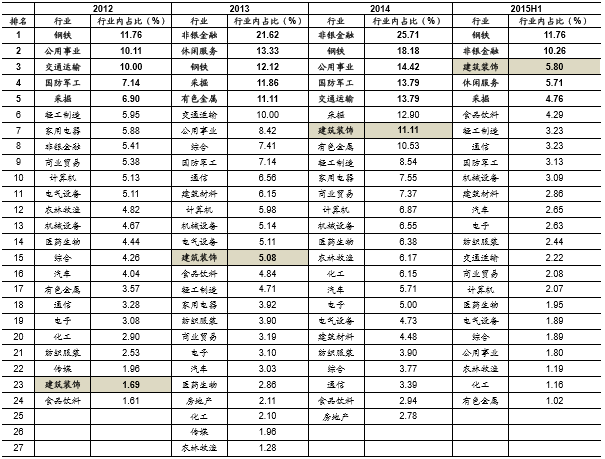

为了避免个别行业上市公司基数大的影响,我们分别统计了2012-2015H1变更会计估计企业在其行业内占比的情况,从占比来看,非银金融、钢铁、交运、采掘和公用事业的比例相对较高,最高的甚至达到25.71%。除了非银金融,我们可以注意到其他比例较高的行业也都是传统行业。

非银金融领域变更会计估计企业在行业内占比较高,一方面是因为该行业企业相对较少(仅40家左右);另一方面,非银金融企业有很多资产和负债与市场因素息息相关,一旦发生变化,资产和负债的价值就有可能需要重估,比如保险企业在资产负债表日要根据市场信息(如利率、疾病发生率等)对精算假设进行调整,从而影响到净利润。

2012-2015H变更会计估计上市公司在行业内占比情况

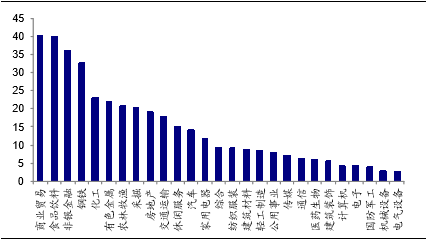

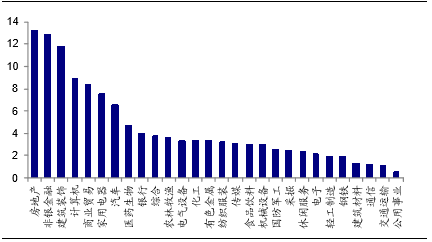

与中为上一篇专题中新兴产业商誉规模较大不同的是,这次无论是从绝对数目还是相对占比,变更会计估计的企业更多集中传统行业里,这与传统行业公司往往具有较多固定资产或易产生大量应收款有关,反映到这些行业的应收账款周转率和固定资产周转率上,就是比率相对较低。传统行业上市公司在面临业绩压力等情况时,更容易在固定资产折旧方法和应收款坏账计提方面采取相应措施。

2014年不同行业应收账款周转率(整体法)

2014年不同行业固定资产周转率(整体法)

本文地址:http://www.zwzyzx.com/show-276-219722-1.html

相关资讯

- 2013年度甘肃地区生育保险情况(2014-04-14)

- 基于社会保障网络的衍生产品及服务不断推广,延展行业信息化投资广度(2014-05-29)

- 2011-2012年全国军队离退休人员管理中心单位数及职工规模情况(2014-04-03)

- 2005-2012年全国提供住宿的社会服务机构智障和精神疾病床位数情况(2014-04-03)

- 2013年度安徽地区产品质量情况(2014-03-31)

- 2013年度甘肃地区城镇基本医疗保险参保人数情况(2014-04-14)

- 我国联网监管系统站端系统市场容量(2014-06-01)

- 2013年度辽宁地区孤儿和家庭儿童收养情况(2014-04-05)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》